글로벌 하이일드 채권: 긍정적 전망 지속

글로벌 하이일드 채권 및 론(loans)은 우호적인 펀더멘털, 기술적 요건 등에 힘입어 매력적인 수익 기회를 창출하며 지속적인 투자자 주목을 받고 있습니다.

연초 이후 스프레드 소폭 축소세에도 불구하고, 글로벌 하이일드 채권은 일드 확대, 매력적인 인컴 및 캐리 수익 잠재력 등에 힘입어 지속적으로 투자자의 주목을 끌고 있습니다. 미 연준 금리 인하 전망이 거의 매일 바뀌고 있지만, 고금리 장기화 환경은 당분간 지속될 것으로 보이며, 이는 특히 펀더멘털 및 기술적 요인이 탄탄히 뒷받침된 하이일드 자산군에 긍정적입니다. 물론 향후 수개월간 변동성 확대 여지가 있습니다. 그러나, 지금까지 양호한 성과를 입증해 온 하이일드 채권은 향후에도 상승세를 지속할 것으로 기대됩니다.

탄탄한 펀더멘털, 강한 기술적 요인

하이일드 기업 수익은 예상과 같이 완만한 개선세를 지속하고 있으며, 여전히 하이일드 기업들은 부채와 자본 지출을 충당할 수 있을 만큼의 충분한 현금 흐름을 창출하고 있습니다. 하이일드 발행사 재무 건전성도 전반적으로 양호하게 유지되고 있으며, 지난 몇 년 간 여러 기업들은 재무 건전성을 강화했습니다. 일례로 미국과 유럽 하이일드 기업 순레버리지는 각각 약 3.4배 및 4.5배 정도로 낮은 수준을 유지하고 있습니다.1 전반적으로 탄탄한 발행사 펀더멘털 속에, 시장 크레딧 퀄리티가 지속적으로 개선되고 있습니다. 글로벌 하이일드 채권 지수 내 BB등급 발행사 비중은 55%로 사상 최고치에 근접한 반면, CCC등급 발행사의 비중은 약 11%로 10년 전 대비 절반 수준으로 떨어졌습니다.2

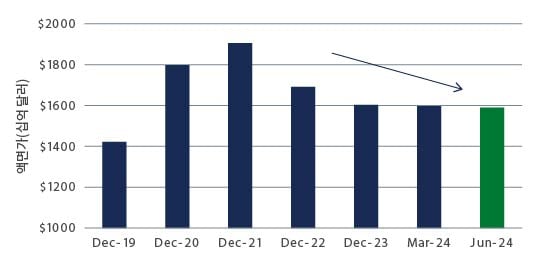

기술적으로는 일부 요인들이 비정상적으로 하이일드 시장을 강하게 지지하고 있습니다. 채권 시장의 규모는 지난 2년 간 약 2,500억 달러, 15% 정도 줄어들어 수요에 비해 투자 기회는 줄어드는 상황이 됐습니다 (도표 1). 이는 부분적으로 일부 프라이빗 에쿼티들이 저금리 시대에 인수 또는 재자본화한 기업들에 대한 매수자 확보에 어려움을 겪으면서 M&A 활동이 둔화된 데에도 일부 원인이 있습니다. 리파이낸싱이 증가하기 시작했고 연말까지 계속 탄력을 받겠지만, 신규 발행도 미미한 수준입니다. 또한 지난 18~24개월 간 기업들은 부채를 상환하고 유동성 제고를 위한 실질 조치에 나서면서 하이일드 채권 다수의 신용등급이 투자등급으로 상향 조정되면서 하이일드 채권 시장의 규모는 축소됐습니다. 이러한 기술적 요인은 향후에도 시장을 긍정적으로 지지할 것입니다.

도표 1: 하이일드 채권 시장의 위축은 기술적인 시장 지지 요인으로 작용

자료: ICE BofA. 2024년 6월 30일 기준.

자료: ICE BofA. 2024년 6월 30일 기준.

론(loans) 측면에서는, 담보부 대출채권(CLO) 발행 운용사의 지속적이며 견고한 수요 강세가 더 큰 기술적 요인이 되고 있습니다. 수요의 약 3분의 2는 상반기 내내 빠른 속도로 설정되고 있는 CLO에서 비롯된 것으로 추정됩니다. 발행 시장의 공급이 소폭 증가했지만 여전히 리파이낸싱 거래에 시장 활동이 집중되어 있습니다. 특히, 의미 있는 M&A 활동 부재 속에, 프라이빗 에쿼티는 보유 기간이 길어진 기존 차입금의 만기를 연장하기 위해 론을 발행하는 경우가 많았습니다. 또한 5억 ~ 10억 달러 규모 대형 사모 대출 딜의 리파이낸싱 과정에서 공모화 되는 경우도 있었습니다. 올해 들어 현재까지 약 230억 달러 규모 사모 대출 거래가 공모 시장에서 리파이낸싱됐으며, 연말까지 그 수는 두 배로 증가할 것으로 예상됩니다.3 그러나 전반적으로 수요가 공급을 지속적으로 초과하는 가운데, 이러한 추세는 연말까지 지속될 것으로 예상됩니다.

긍정적인 모멘텀

견조한 기업 펀더멘털, 기술적 요인들을 고려할 때, 하이일드 채권 및 론은 여전히 매력적이며, 두 시장 모두 올해 한 자릿수의 높은 수익률이 예상됩니다. 지속적인 금리 상승 전망 속에, 론의 투자 매력은 더욱 두드러져 보입니다. 고금리 환경 장기화로 론 평균 쿠폰수익은 약 9%를 기록, 장기 평균(5.6%)을 크게 웃돌고 있습니다.4 채권 자산 대부분의 일드 수준이 높긴 하지만, 론 수익의 대부분은 차후 실현되는 가격 회복으로 인한 평가 차익보다는 현재 향유할 수 있는 쿠폰 계약에 따른 인컴이 상당 부분을 차지한다는 점에서 특히 매력입니다. 동시에 론의 인컴 수익은 역사적으로도 안정적인 편이었습니다.

도표 2: 평균 이상을 유지하고 있는 론(Loan) 쿠폰 수익

자료: Credit Suisse, J.P. Morgan, Bloomberg. 2024년 6월 30일 기준.

자료: Credit Suisse, J.P. Morgan, Bloomberg. 2024년 6월 30일 기준.

또한 지난 몇 달 간 리프라이싱이 빈번히 이루어지면서 액면가 이상으로 거래되는 론 비율이 급격히 감소했습니다. 연초 40% 수준이던 미국 론의 액면가 이상 거래 비율은 CLO 발행 증가에 따른 수요 강세 영향에 5월 약 60%로 정점을 찍었으나 현재에는 약 35%로 다시 하락, 훨씬 균형 잡힌 모습입니다.5 물론, 특히 미국에서 일부 저평가 기반 가치 투자 기회들이 여전히 나타나고 있으나, 복잡성으로 인해 철저한 분석 및 신중한 접근이 요구됩니다. 일례로, 기존 채무 약정을 재조정 혹은 재구성하는 LME(Liability Management Exercises)는 채권 시장 스트레스 상황에서 더욱 확대되고 있습니다. 심층적이며 엄격하게 관련 리스크를 분석할 수 있는 인력을 갖춘 운용사들만이 잠재적으로 매력적인 가치를 제공할 수 있을 것입니다.

토털 리턴 측면에서도 하이일드 채권 투자 매력은 높습니다. 스프레드는 역사적 저점에 근접하며 투자자 관심을 지속적으로 끌고 있지만, 스프레드 외에도 하이일드 채권 투자 매력은 많습니다. 일례로, 낮은 듀레이션은 하이일드 채권 투자의 핵심 매력 중 하나입니다. 3년을 소폭 넘는 듀레이션은 금리 변동에 대한 보호력이 과거보다 높아졌음을 의미합니다.6 하이일드 채권의 또 다른 주요 특징 중 하나는 조기상환 가능성입니다. 스프레드 및 최저수익률(YTW)은 채권의 법적 만기에 따라 계산되지만, 대부분의 하이일드 기업은 그보다 앞서 리파이낸싱을 진행합니다. 채권 조기상환은 수익률에 상당한 영향을 줄 수 있으며, 현재와 같이 액면가보다 할인된 가격으로 채권 거래가 이루어지는 경우 일반적으로 50~100 bps의 수익률 개선 효과를 기대할 수 있습니다. 이러한 역학 관계 속에 당사 추정으론 현재 시장의 약 25%가 저평가되어 보입니다.7

향후 전망

시장 전반의 일드 상승, 매력적인 인컴 및 캐리 수익 가능성 등을 고려할 때, 하이일드 채권 투자 매력은 여전히 유효하며, 2024년 전반적으로 강세가 예상됩니다. 그렇다고 해서 당분간 관련 리스크가 없진 않으며, 임박한 미 대선, 우크라이나와 중동의 지속되는 전쟁 등 변동성 확대 요인 또한 분명합니다. 이런 환경에서 하이일드 채권 시장과 같이 다양한 시장에서 나타날 수 있는 독특한 투자 기회들을 고려할 때, 베어링과 같이 폭 넓고 깊이있는 리소스에 기반해 철저한 분석으로 가치를 창출하는 운용사의 선정은 여전히 매우 중요합니다.

- 자료: J.P. Morgan. 2023년 12월 31일 기준.

- 자료: ICE BofA. 2024년 6월 30일 기준.

- 자료: Pitchbook LCD. 2024년 6월 30일 기준.

- 자료: Credit Suisse. 2024년 6월 30일 기준

- 자료: Credit Suisse. 2024년 6월 30일 기준.

- 자료: ICE BofA. 2024년 6월 30일 기준.

- 자료: Barings’ estimates. 2024년 6월 30일 기준.

베어링글로벌하이일드증권자투자신탁[H](채권-재간접형) 위험등급 5등급│종류A 합성총보수 연 1.442% (운용:0.15%, 판매:0.65%, 수탁/사무:0.04%, 피투자펀드:0.60%, 기타비용:0.002%)│*직전 회계연도 기준 증권거래비용: 0.098% 발생│선취판매수수료 납입액의 0.7% 이내│환매수수료 없음│환매방법 17시 이전(경과후):환매청구일로부터 제4(5)영업일 기준가격으로 제8(9)영업일에 지급

베어링자산운용 준법감시인 심사필 제 2024-3730236호 (2024.07.19~2027.07.18)