ハイイールド債券:変化する状況下における回復力

良好なファンダメンタルズとテクニカル面の堅固な下支えや、ハイイールド債券およびローン双方における魅力的な収益機会などから、ハイイールドに対する投資妙味は引き続き高いと見ています。

ハイイールドは、確信度と懸念材料の双方があるマクロ状況下において、良好なポジションを維持しています。確信度の面では、短期的には米国の景気後退に対する市場の懸念は時期尚早だったことが確認されました。米連邦準備制度理事会(FRB)が9月に利下げを実施したことを受け、市場は2024年の残りの期間および2025年においても急速な利下げが実施されるとの見通しを早い段階で織り込みました。そして、現時点では米雇用統計は堅調な上、住宅需要や小売売上高も引き続き好調に推移していることから、景気は一部の予想よりも堅調であることが確認されたため、FRBによる積極的な利下げは必要とされない可能性があると見られています。このような堅調な経済状況は、ハイイールド発行体全体にとってプラスとなっています。

懸念材料としては、地政学リスクの高まりに対する懸念を最近のインサイトでも取り上げました。地政学リスクは、中東における紛争の激化やロシア・ウクライナ戦争、米大統領選挙における不確実性を背景に一段と高まっています。潜在的な地政学テールリスクを織り込むことはほとんど不可能ですが、これらのいずれかによって引き起こされる市場ボラティリティに対しては、引き続き慎重な見方を有しています。さらに、欧州のマクロ環境は米国ほど楽観的ではありません。成長鈍化に対処するため中央銀行のさらなる緩和が予想されますが、経済が低成長もしくは緩やかなマイナス成長にとどまるとしても、大半の欧州のハイイールド発行体に対するリターン見通しにおいて重大な弊害とはならないと予想しています。さらに、ハイイールド市場の強固なファンダメンタルズとポジティブなテクニカル要因により、安定的なカウンターウェイトとして機能すると思われます。

堅調なファンダメンタルズおよびテクニカル

ハイイールド発行体の財務面は全体的に健全で、収益成長率も緩やかではあるものの着実に推移しており、予想に沿う形となっています。各セクターで多少のばらつきはあるものの、金利情勢の変化は、たとえ一部の予想より緩やかであったとしても、発行体、特に自動車関連などよりシクリカルなセクターの発行体にとって、ある程度の安心感をもたらすものと思われます。さらに、パンデミック後の数年間、数多くの発行体が財務基盤を強化するための措置を講じてきました。米国では、ネット・レバレッジは3.5倍と依然として低い一方、インタレスト・カバレッジは4.3倍となっているます1。欧州の経済成長は引き続き米国に遅行していますが、ファンダメンタルの状況は同様で、ネット・レバレッジは3.2倍、インタレスト・カバレッジは4.6倍となっています。

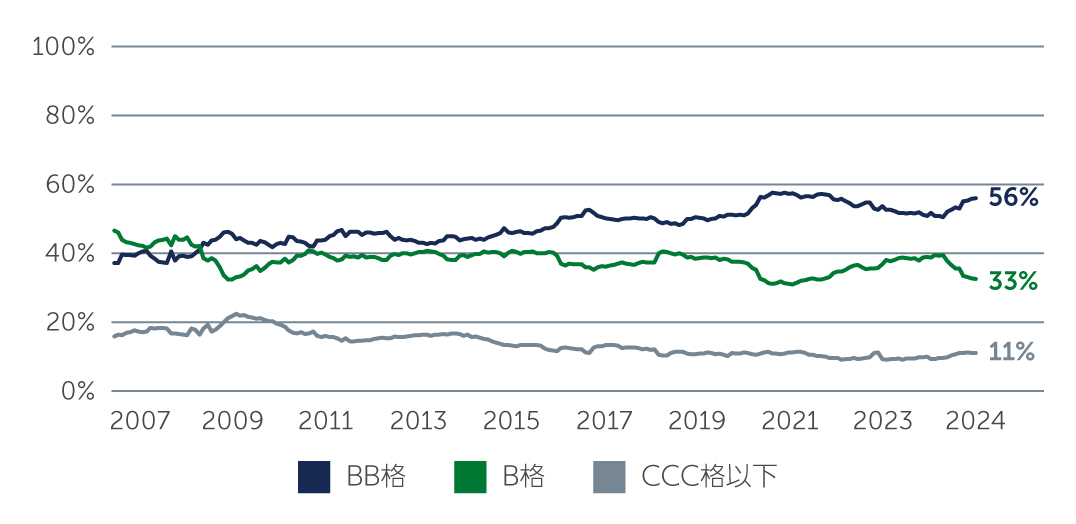

このような堅調なクレジット状況に加えて、市場の格付プロファイルも強固なものとなっています。グローバル・ハイイールド債券インデックスに占める BB 格の割合は 56%と過去最高に近い水準を維持しており、CCC 格の割合は約 11%と10 年前の約半分となっています(図1)。

図1: 質の高い市場

出所: ICE BofA 2024年9月30日現在

出所: ICE BofA 2024年9月30日現在

テクニカル面では、2024 年を通じて堅調に推移してきたハイイールド市場の勢いは、ここ数ヶ月でさらに強まりました。言い換えると、ハイイールド債券やローンに対する需要が供給を大幅に上回りました。市場の供給が少ないのは、M&A 活動が依然として低調であることが主な原因です。金利が低下すれば、最終的には M&A 活動が活発化すると思われますが、これには時間がかかると思われるため、今後数ヶ月はテクニカル面が下支えすることになると見られます。また、超低金利の期間にほとんどの企業が借り換えを行ったため、債券を新規発行する上場企業がほとんどないことも一因となっています。債券市場では、ハイイールド市場全体の信用力が向上していることから、多くの発行体が投資適格に格上げされ、市場の縮小および供給の一層の圧迫要因となっています。供給が限定的な中、潜在的なリターンの魅力は今後も市場の強力な追い風となると思われます。

ローンおよび債券の魅力的な投資機会

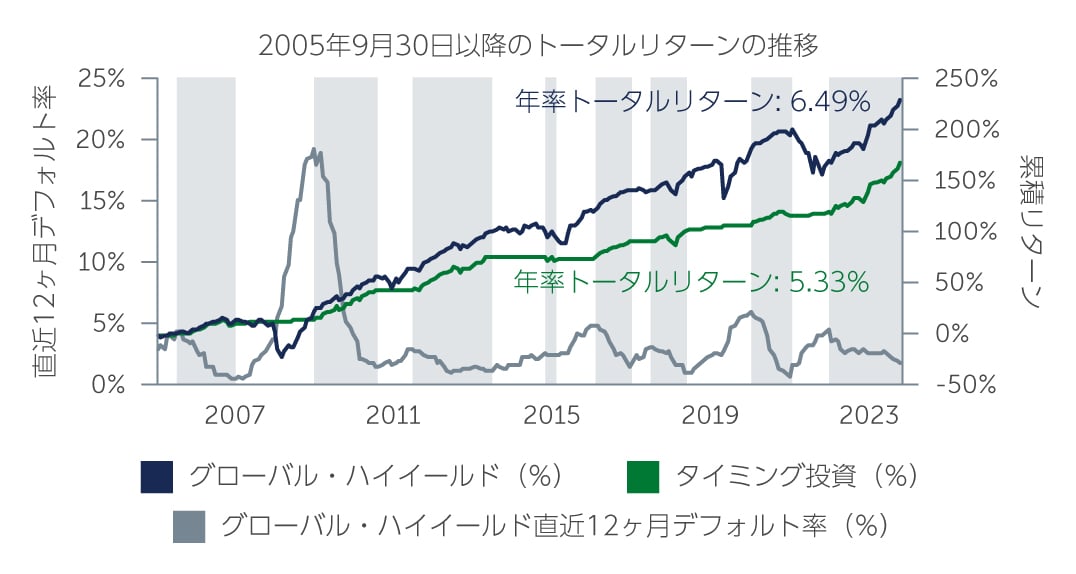

同資産クラスの堅調なファンダメンタルを踏まえると、ハイイールド債券とローンの双方に戦略的な資産配分を行うことに引き続き恩恵があると考えます。特に、ハイイールド市場への参入タイミングを計る投資家がいる可能性もありますが、そのアプローチでは、同資産クラスに対する長期的かつコアな資産配分によってもたらされる魅力のあるインカムおよびリスク・リワード・プロファイルを見落とす可能性があると考えます(図2)。

図2: インカム収入獲得によるパフォーマンスが、売買タイミングを狙ったパフォーマンスを上回る

出所: ICE BofA 2024年9月30日現在。Timed (%) は、グローバル・ハイイールド市場(ICE BofA Non-Financial Developed Markets High Yield Indexで測定)に対する投資のトータルリターンを、デフォルト率の状況を事後的に加味して示すことを目的としています。グレーでハイライトされた期間はグローバル・ハイイールドのトータルリターン、そのほかの期間はリスクフリーレート(ICE BofA U.S. 3-Month Treasury Bill Indexで測定)を使用して算出しています。

出所: ICE BofA 2024年9月30日現在。Timed (%) は、グローバル・ハイイールド市場(ICE BofA Non-Financial Developed Markets High Yield Indexで測定)に対する投資のトータルリターンを、デフォルト率の状況を事後的に加味して示すことを目的としています。グレーでハイライトされた期間はグローバル・ハイイールドのトータルリターン、そのほかの期間はリスクフリーレート(ICE BofA U.S. 3-Month Treasury Bill Indexで測定)を使用して算出しています。

ベアリングスは引き続きローンに価値を見出しており、その確信度は最近の米国における堅調な経済データによってさらに高まっています。金利が高い環境下では、ローンは依然として魅力的なリターンを生み出す可能性があります。特に、足元のグローバル・ローンの平均クーポンは8.6%と長期平均を上回っており、依然として需要における主要な原動力となっています2。ローンにおけるもう一つの利点は、他の債券資産とは異なり、リターンの大半が価格の回復を待つのではなく、今日支払われる契約上のインカムからもたらされることです。このインカムの構成要素により、長期的に安定したリターンが期待できます。

ローンにおいて、ライアビリティ・マネジメント・エクササイズ(LME)取引など、選別されたディスカウントの機会にも引き続き注目しています。LME取引は、財務的なストレスがかかる状況下において、発行体に既存の債務を再構成または再構築する方法を提供します。こうした取引は慎重に行う必要があるものの、付随するリスクを厳密に分析するリソースを有するマネジャーにとっては、魅力的な価値を獲得する可能性があります。

債券市場も中期的には追い風に下支えされています。特に、BB格とB格の利回りがそれぞれ約5.5%、約6.9%となっており、トータルリターンは現在も引き続き魅力があります3。全体的に堅調なファンダメンタルズと米国経済を背景に、化学やヘルスケア、情報技術セクターなど、すでに業績が落ち込んだより困難なセクターの発行体にも選別的な投資機会があると考えます。これらのセクターの企業はレバレッジが高く、割安でスプレッドが拡大している傾向があります。個々の銘柄が好転するタイミングを予測するのは難しいものの、多くの企業は流動性が高く、債務返済が可能であり、最終的には中央銀行の利下げから恩恵を受けると思われます。とはいえ、不確実性は依然残っているため、このダイナミックな市場の潜在的な勝者と敗者を見極めるには慎重なアプローチが必要であると考えます。

今後の見通し

2024年の残りの期間および2025年においても、引き続きハイイールドに追い風が吹くと見ています。しかし、より広範な資産クラスの中で、その時々において最も相対価値が高い資産は今後も変化し続けると予想されます。そのため、マネジャーは、投資機会に応じて地域や資産クラス間で迅速にシフトする必要があると考えます。

米大統領選挙やウクライナおよび中東における戦争は、いずれも短期的にはボラティリティの上昇、長期的には経済への影響を引き起こす可能性があります。しかし、市場の堅調なファンダメンタルと、ハイイールドのように多様な市場で生じる可能性のある独特な投資機会の数々は、特に豊富なリソースと厳密なクレジット・リサーチおよび分析能力を有する経験豊富なマネジャーと協働することで、投資家が発掘可能な価値を明確にします。

1. 出所: CreditSights 2024年6月30日現在

2. 出所: Credit Suisse 2024年9月30日現在

3. 出所: Credit Suisse 2024年9月30日現在

3959696