新興国債券:慎重ではあるものの楽観的な見通し

10年国債利回りの低下や落ち着きを見せるインフレ率、堅調に推移する経済に下支えされ、2024年の新興国債券は明るい兆しを見せています。

低迷が続く中国や欧州とは対照的に、米国経済は驚くほど堅調に推移しており、米連邦準備制度理事会(FRB)が利上げサイクルを停止し、近く利下げを開始する可能性が示唆されていることも、新興国債券にとって堅固な下支え要因となっています。12月のFRBの方向転換を楽観的に受け止めた新興国債券は、スプレッドの縮小度合いという点ではやや過剰に反応した可能性もありますが、底堅い成長と金利低下は今後の支援材料となると思料されます。潜在的な課題が待ち構えていることは確実ですが、全体としては慎重な楽観論が成り立つと確信しています。

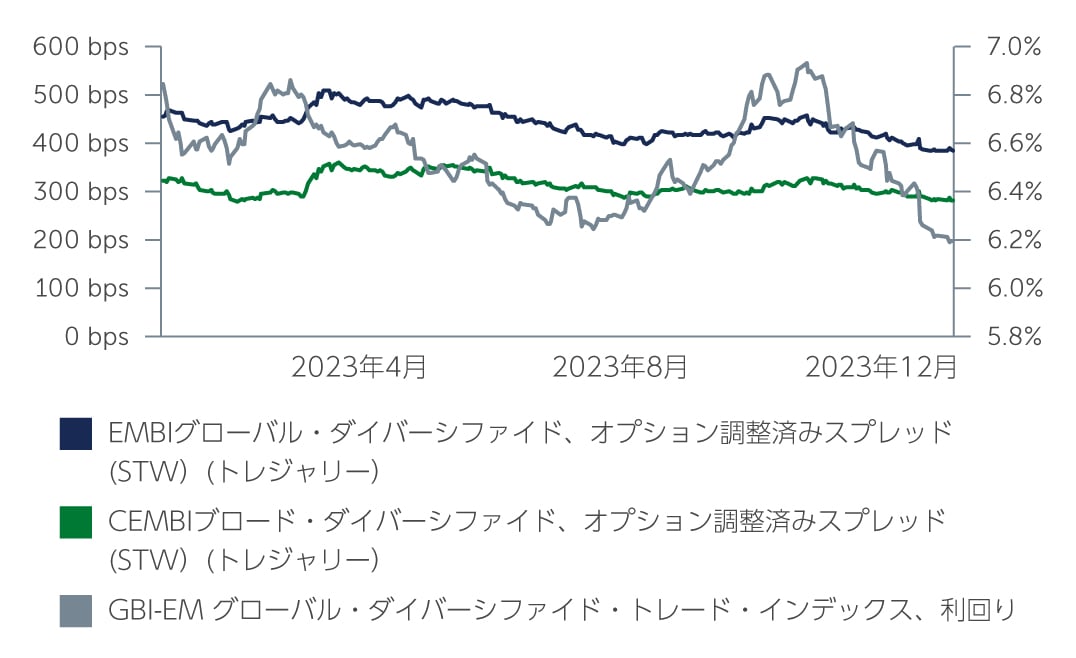

図1: 新興国のスプレッドは全体的に縮小傾向

出所: J.P. Morgan 2023年12月末現在

出所: J.P. Morgan 2023年12月末現在

ハードカレンシー建てソブリン債券、現地通貨建て債券:好調なテクニカル面

不確実性と逆風が依然として残っているものの、ハードカレンシー建てソブリン債券は全体的に期待が持てると思料されます。インフレが低下しているとの見方が強まっており、リスクフリーレートの急激な低下と相まって、市場は確信を持っているようです。深刻な景気後退の可能性も依然として低いため、成長が期待されたほど堅調ではないことが判明しても、ソブリンリスクに対し更なる下支えとなると見ています。ポジティブ面では、以前からある金利上昇による借り換え懸念が、現時点では過剰と見られています。2023年に割高な水準でリプライシングされた債券は、市場全体のごく一部に過ぎず、借り換えが増加したとしても、2024年も同様の状況となる可能性が高いと見られます。ソブリン債券の新規発行総額も減少しています。2022年と2023年の新規発行額は約2,380億米ドルだったのに対し、それ以前の2年間は4,180億米ドルでした1。さらに、数多くのソブリン債券は国内での資金調達を続けており、国内金利およびインフレが低下していることから、デフォルト・リスクも低下していると思料されます。

投資機会の観点からは、複数の明瞭な分野に価値を見出しています。ひとつはファンダメンタルズが堅調な投資適格ソブリン債券で、特にBBB格の国々は引き続き良好なポジションにあると思われます。ハイイールドの分野では、ポジティブな状況で、借り換えのために市場にアクセス可能であり、デフォルト・リスクが過大に織り込まれている、セルビア、オマーン、モロッコなどのBB格の発行体にも選別的な投資機会があると見ています。B格以下の発行体については、より慎重な個別のアプローチが必要であるものの、スリランカは債務再編の過程にありながら、依然として正しい方向に向かっているとの見通しを維持しています。

現地通貨建て債券の観点からは、多くの国でインフレが低下し、中央銀行のさらなる利下げの可能性が限定的であることから、数ヶ月前と比べ、現地の国内金利に対する見通しはやや軟調となっています。とはいえ、韓国、ペルー、チェコ共和国などには引き続き価値を見出しています。米国金利が低下し、米ドル安が進む可能性があることから、現地通貨はやや有利なポジションにあると思料されます。通貨準備高は不安定になる傾向があるものの、直近のデータによるとよく持ちこたえており、豪ドル、ブラジル・レアル、メキシコ・ペソ、ハンガリー・フォリントに特に魅力があると見ています。

社債:投資適格における説得力のある価値

第4四半期を通じてスプレッドが大幅に縮小したことから、2024年にスプレッドが若干拡大すると考えるのが自然であり、ややディフェンシブな姿勢を維持する十分な理由となります。とはいえ、資金フローとキャッシュが資産クラスに戻ってくれば、新興国社債が再び選好され、スプレッドはレンジ内での推移になる可能性があります。

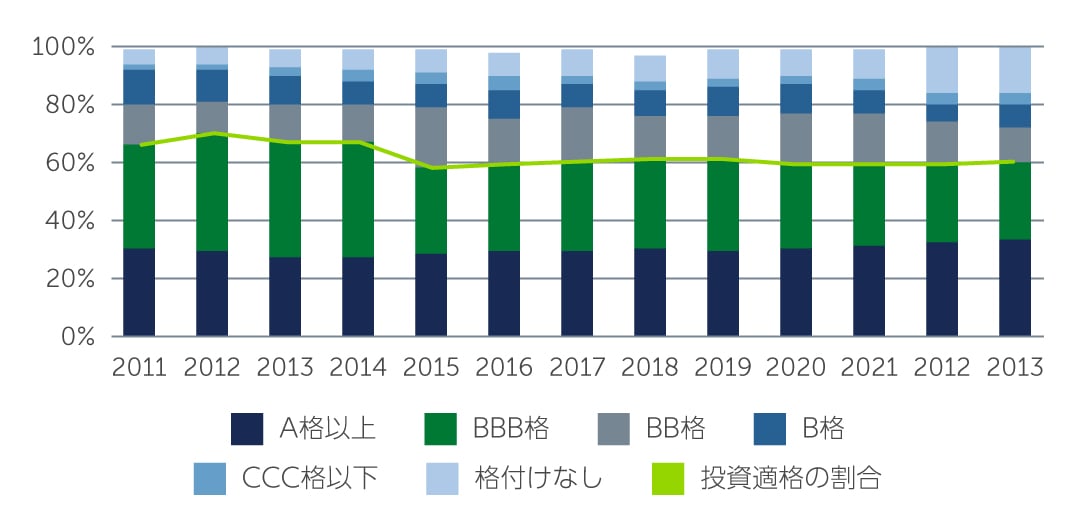

現在の市場に目を向けると、投資適格社債に特に価値があると思われます。新興国社債の発行体の約60%が投資適格であり、これは同資産クラスが情報の少ない国の小企業を中心に構成されているという、広く行き渡った誤解とは異なっています。新興国社債ユニバースの投資適格企業は1.5兆米ドルの投資機会を構成し、その約62%は政府が直接または間接的に支配する準ソブリンとなっています2。これらの発行体は政策機能を果たしていることが多く、金融、石油・ガス、公益事業、インフラに集中しています。その多くは、先進国市場経済圏にて販売もしくは事業を展開しています。

図2: 新興国社債の格付別の割合

出所: J.P Morgan、Bloomberg Finance LP、Bond Radar 2023年11月現在

出所: J.P Morgan、Bloomberg Finance LP、Bond Radar 2023年11月現在

これらの企業はファンダメンタルズも健全で、平均的な新興国の投資適格企業のレバレッジはわずか1倍であり、同格の先進国の同業他社と比較しても比較的保守的となっています3。また、ポジティブな面として、EBITDAで見ると企業収益は過去3四半期減少した後、2023年第3四半期に安定を取り戻しました。レバレッジは2023年に小幅に上昇したものの、大部分は良好な状態を維持しており、過去のピークを十分に下回った水準にあります。

このような堅調なファンダメンタルズの状況は、世界の新興国企業のデフォルト率が正常の水準である4%となるとの予想に反映されています4。今後1年を展望すると、堅固な市場シェアや規模、健全なバランスシート、価格決定力を有する投資適格の大企業は特に有利な立場にあると思料されます。

最前線にある政治リスク

新興国債券の状況は有望に見えるものの、今後ボラティリティをもたらす可能性のあるリスクは数多くあります。2024年には世界の多くの国や地域で重要な選挙が控えていますが、政治はその最たるものです。皮肉なことに、新興国市場に最大の混乱をもたらす可能性のある選挙は米国大統領選挙です。11月に向けた潜在的なボラティリティもさることながら、例えばドナルド・トランプ前米大統領が大統領に返り咲くというシナリオは、数多くの主要な国際政策に疑問を投げかける可能性があります。

選挙の他に、中国をめぐる情勢は引き続き未知数であり、経済的ストレスに対処するために政府が内向き志向を強めているように見えることから、多くの新興国にとって見通しが変化しました。中東における緊張の高まりと、世界の食糧供給を根底から覆す可能性のある気候変動は、さらに注目すべき要因となっています。このような背景から、広範な個別の銘柄分析や厳密なボトムアップによる銘柄選択および国別選択は、リスクを管理するだけでなく、今後数ヶ月を乗り切るためにより良いポジションにある発行体を見極めるために重要となります。

1. 出所: Bank of America 2023年12月末現在

2. 出所: J.P Morgan、Bloomberg Finance LP、Bond Radar 2023年11月現在

3. 出所: J.P. Morgan 2023年11月現在

4. 出所: J.P. Morgan 2023年11月現在

3356065