CLO:注目すべき4つの要素

ローン担保証券(CLO)は、特に変動金利の性質や強固な構造的保護、潜在的な利回りの上昇により、現在の環境下において良好な状況にあると思われますが、リスクは依然として存在しています。

直近数年に亘り、CLOは好調に推移しています。堅調な経済と魅力的な利回りによりクレジットに対する需要が広範に高まる中、CLOは特に変動金利クーポンおよび強固な構造的保護という利点を有することから特に注目を集めました。その結果、リターンは資本構造全体にわたって堅調に推移し、2024年のAAA、AAおよびAトランシェのリターンはそれぞれ7.06%、8.18%、9.25%となり、BBB、BBおよびBトランシェのリターンはそれぞれ11.79%、19.16%、36.72%となりました1。

この好調さについては、持続できると考えられるものの、特に、ドナルド・トランプ米大統領による第2期の政策が経済成長および金利に与える影響は不透明な状況となっています。また、CLO市場も1年前とは異なる状況にあります。具体的には、他のクレジット全般と同様、スプレッドが縮小し価格が上昇したことから、今後における価格の上昇余地は限定的になる可能性を示唆しています。

ポジティブな観点としては、過去2年間に亘り同資産クラスを牽引してきた支援材料の多くが依然として健在であることが挙げられます。一部若干弱まっているものありますが、今後1年間、こうした支援材料により市場が形成されていくことは確実であると見ており、注視していく価値があります。

1. 改善傾向にあるファンダメンタルズ、制御可能なデフォルト

レバレッジド・ローン市場におけるファンダメンタルズは改善傾向を維持しています。2024年の米連邦準備制度理事会(FRB)による100bpsの利下げに加え、昨年はローンの大幅なリプライシングが実施されたことから、ローンの期限前償還が進行し、負債調達コストは低下しました。持続的な金利の緩やかな上昇と堅調な経済が相まって、2025年を通じてデフォルト率は低下すると見ています。また、昨年と同様、今後発生するデフォルトの大部分は個別性を有するものであると想定しています。

このシナリオにおける潜在的リスクは、インフレが再燃し、利上げが再び検討される可能性があることです。同シナリオはベアリングスの基本シナリオではありませんが、CLOはストレス時に追加的な保護が得られる強固な構造によって守られていることは注目に値します。従って、今後状況が若干悪化し、ファンダメンタルズ面におけるストレスが高まった場合においても、CLOの構造上耐え得るストレスを超えるほどのデフォルトは発生しないと見ています。

2. 需給とリテール市場の台頭

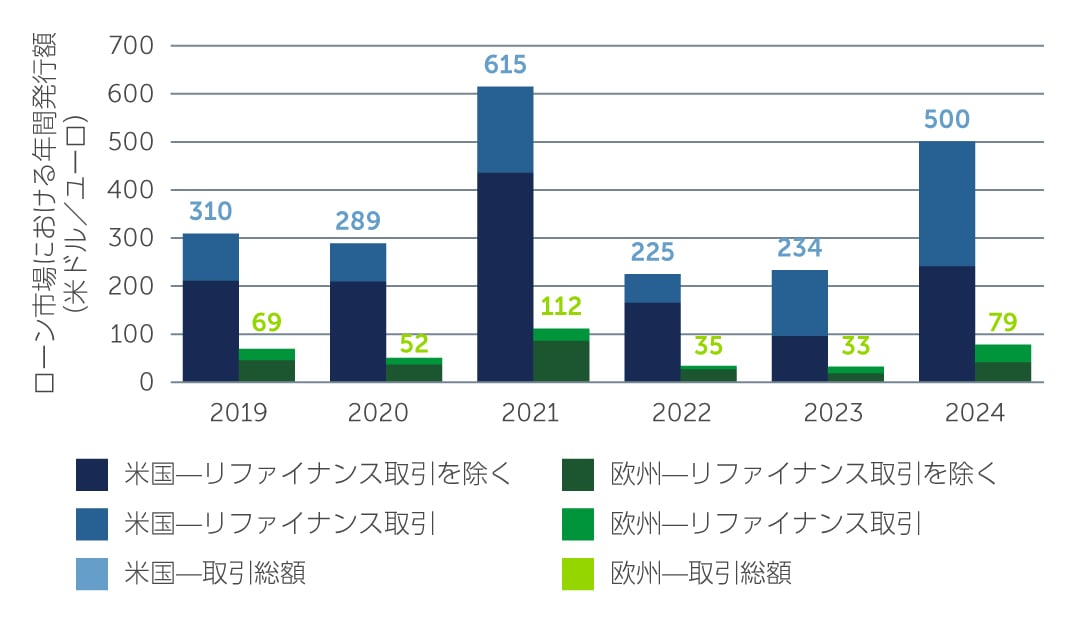

2025 年は、スプレッドの縮小と全体的に良好な市場環境を活用しようとするマネジャーの動向から、リファイナンスおよびリセットを中心に再び大量の発行が行われる年になると予想されます(図1)。純粋なCLOの新規発行は、ローンの新規発行に左右されますが、プライベート市場における取引の増加が一因となり、停滞している状況にあります。低金利を背景にM&Aに関する活動が本格化した場合、ローンの新規発行に関する環境が変化し始める可能性があります。

市場における供給は引き続き旺盛な需要に対応し、短期的にこの状況は変化しないと思われます。資本構造上位のトランシェにおいては、米国や日本の銀行を含むAAAトランシェの買い手が依然として市場を牽引していますが、年末にかけて銀行の保有残高全体が一部返済と償還によりわずかに減少しました。AAAトランシェのCLO上場投信(ETF)にも多額の資金が流入しており、CLOのETFの運用資産残高は2024年に220億米ドルに達し2、今年もさらに150~250億米ドルの資金流入が見込まれています3。この動向は一般的にポジティブと見られてきましたが、今後、投資家がファンドから資金を引き揚げ始めた場合、特に金利が低下して利回り面における魅力が失われた場合の状況について、見極める必要があります。

メザニン・トランシェについては、魅力的な金利収入が引き続き機関投資家を引き付けています。特にBBBトランシェに対する需要は、バイ・アンド・ホールドに重点を置き、成長と資産拡大が継続している再保険の買い手により牽引されています。また、マルチ・アセット・クレジット戦略のために調達された相当量の運用資金が未だ投資が行われてない状況に置かれています。こうした戦略の多くは、アルファの創出をBBトランシェに依存しているものの、より良いエントリー・ポイントを期待して、メザニン・トランシェをアンダーウェイトとしてきました。本年、政治や金利、その他の要因に関連したボラティリティが市場に回帰した場合、同戦略を運用するマネジャーはCLOメザニン・トランシェに投資するタイミングを柔軟にうかがうことから、需要は現在よりもさらに増大すると思われます。

図1: 発行市場を左右するリファイナンス

出所: J.P. Morgan 2024年12月31日現在

出所: J.P. Morgan 2024年12月31日現在

3. 規制の変更

高格付トランシェについては、潜在的な規制の変更もサポート要因となる可能性があります。具体的には、バーゼルIII の変更案があり、AAAトランシェのリスク・ウェイトが20%から15%に引き下げられると予想されています。一部の試算によると、この変更により今後数年間で1,900億米ドル相当の過剰資本が市場に流入する可能性があります4。同時に、米国の保険会社の主要な監督機関である全米保険監督官協会(NAIC)は、CLOを含む特定の資産クラスの資本基準を設定する際に要求する規制資本に関するファクターの見直しを行っています。最近発表されたNAICの報告書によれば、このような変更は、特にAAA、AAおよびAトランシェに関する需要にとっては、支援材料になると見ています。

4. 金利が長期的に亘り高い水準に留まる環境

長期的な金利の先行きについては様々な見方がありますが、短期的には、利下げは休止し、金利はレンジ内推移になるとの予測が大勢を占めています。このシナリオにおいては、クーポンは若干減少すると思われますが、CLOなどの変動金利商品に対する需要が継続する程度に高い水準で維持されると思われます。実際、CLOは変動金利の性質を有しているため、固定金利債券と比較して金利変動に対する感応度が全体的に低い特徴があります。3ヶ月のターム物担保付翌日物調達金利(SOFR)は4.3%前後で推移しており、市場参加者の多くは4%前後またはそれ以上で推移すると予想していることから、クーポンは引き続き魅力的な水準を維持すると思われます。このような環境下においては、利回りもまた、特に同等の格付を有する投資適格社債やハイイールド社債と比較して、引き続き魅力的な水準にあると見ています。

不要なリスクを取るべき時ではない

CLOを取り巻く環境は引き続き概ね良好であり、資本構造全体に亘り投資妙味があると見ています。とはいえ、ほとんどのCLOトランシェはパー近辺で取引されており、案件およびトランシェ等、様々なプロファイルの違いによるスプレッドの格差は引き続き縮小しています。従って、不透明感が高い足元の状況においては、追加のリスクを取るべき時ではなく、引き続き質および流動性を選好すべきと考えます。AAAトランシェはリスク調整後リターンの観点から特に魅力的であり、今後も良好なテクニカル面における追い風と、同等の債券商品と比較した際に獲得可能な高いスプレッドから恩恵を享受することが可能と予想されます。メザニン・トランシェにおいては、前述の通り、オールイン利回りは引き続き魅力が残るものの、足元のスプレッド水準と潜在的なダウンサイド・リスクを考慮した場合、投資に関する規律が重要になると思われます。CLOエクイティにおいても、足元数ヶ月に亘り、継続的に魅力的な投資機会を提供しています。堅調な市場によりCLOのデットに対する需要が増加傾向にあることから、CLOデット全般のプライシングはタイト化傾向にあり、新規発行案件におけるエクイティのアービトラージは魅力的な水準にあると見ています。

そして、適切な投資機会を選別するためには、常に、慎重かつボトムアップに基づく銘柄およびマネジャー選択と共に、規律あるアプローチが極めて重要であると考えます。

1. 出所: J.P. Morgan 2024年12月31日現在

2. 出所: Citi 2024年11月26日現在

3. 出所: Nomura 2024年1月8日現在

4. 出所: Morgan Stanley 2024年12月現在

5. 出所: Bloomberg 2025年1月現在

4250027