环球高收益债券市场:如何应对关税引发的市场波动?

环球高收益债券的基本面依然较为稳健,其盈亏平衡状况具有一定的吸引力。考虑到市场波动性可能会进一步增加,我们预计挑战与机会并存。

如果说我们从最近的市场中获得了什么启示,那就是波动性可能会持续下去。

继特朗普政府宣布关税政策后,环球高收益债券立刻受到了影响,息差扩大,并且导致4月份该市场下行。此后,由于美国政府突然宣布大部分关税暂停90日,市场收复了不少失地,从而降低了目前的下行风险,同时也降低了该资产类别出现长期下跌的可能性。

尽管市场情绪已有较为明显的改善,但近期宣布的政策可能标志着谈判的起点,而非终点;这意味着有关美国贸易政策的不确定性和其对环球经济增长和通胀的潜在影响将持续下去。若以史为鉴,包括环球高收益市场在内的金融市场将继续对日后的正面和负面消息作出反应(而且可能会反应过度)。然而,尽管市场波动可能充满挑战性,但也可能出现精选的投资机遇和具有吸引力的买入点。

环球高收益债券市场基本面分析

在目前的环境下,环球高收益债券市场仍处于相对有利的位置。从基本面的角度来看,整体信用指标的初始水平非常健康,反映了部分环球高收益债券发行人多年来一直采取保守策略。美国和欧洲高收益债券市场在年初的平均净杠杆率分别为3.4倍和3.1倍。同样,尽管现在的利息保障倍数与2022年的高峰水平相比略有恶化,但美国和欧洲高收益债券的利息保障倍数仍分别维持在4.2倍和5.1倍1。

当然,市场的某些行业本身较其他行业更容易受到关税的影响。例如,消费品、零售、制造和汽车业的企业可能会面临更大的挑战,特别是那些生产地所在的司法管辖区处于被加征关税范围内的企业。然而,即使对于受影响较大的企业而言,其影响也可能是微妙的,因为部分企业或许能将生产、定价的部分或全部财务影响转移至其终端客户。对于主要从事本地业务的行业和企业而言,其受到的影响则可能相对温和。

违约率将如何?

抛开风险溢价和利率波动,环球债券市场的最大根本风险源自于潜在的违约亏损。尽管前路尚未明朗且可能会随时发生变动,但以下原因让我们对未来12个月的违约亏损不会过于忧虑。具体而言,环球高收益市场过去12个月的违约率处于百分之零点几至3%之间(视乎地区及市场而定)。鉴于基本面的初始水平良好、环球高收益债券市场质量较高(其中BB级别债券占该市场的56%)以及短期内到期的债券有限,我们认为今年违约率显著上升的可能性不大2。

此外,约8%至9%的较高收益率(Yield)水平提供了一定的缓冲,以减轻暂时性价格波动和意外违约情况所带来的影响3。由于部分违约情况可以提前被发现,因此我们能在投资组合配置过程中加以考虑,而潜在结果已反映在交易水平上。所以尽管在目前的环境下应该采取审慎的态度,但我们认为违约亏损不会对环球高收益市场的表现构成重大不利影响。

盈亏平衡状况具有一定的吸引力

目前环球高收益债券市场的特点为整体收益率(Yield)较高(接近8%)和存续期较短(不到3年),这应有助于缓解息差扩大对投资的影响4。如果收益率(Yield)维持在当前的范围内,息差(在400至500个基点之间)需扩大250个基点以上会对投资者在未来12个月的投资产生负回报。

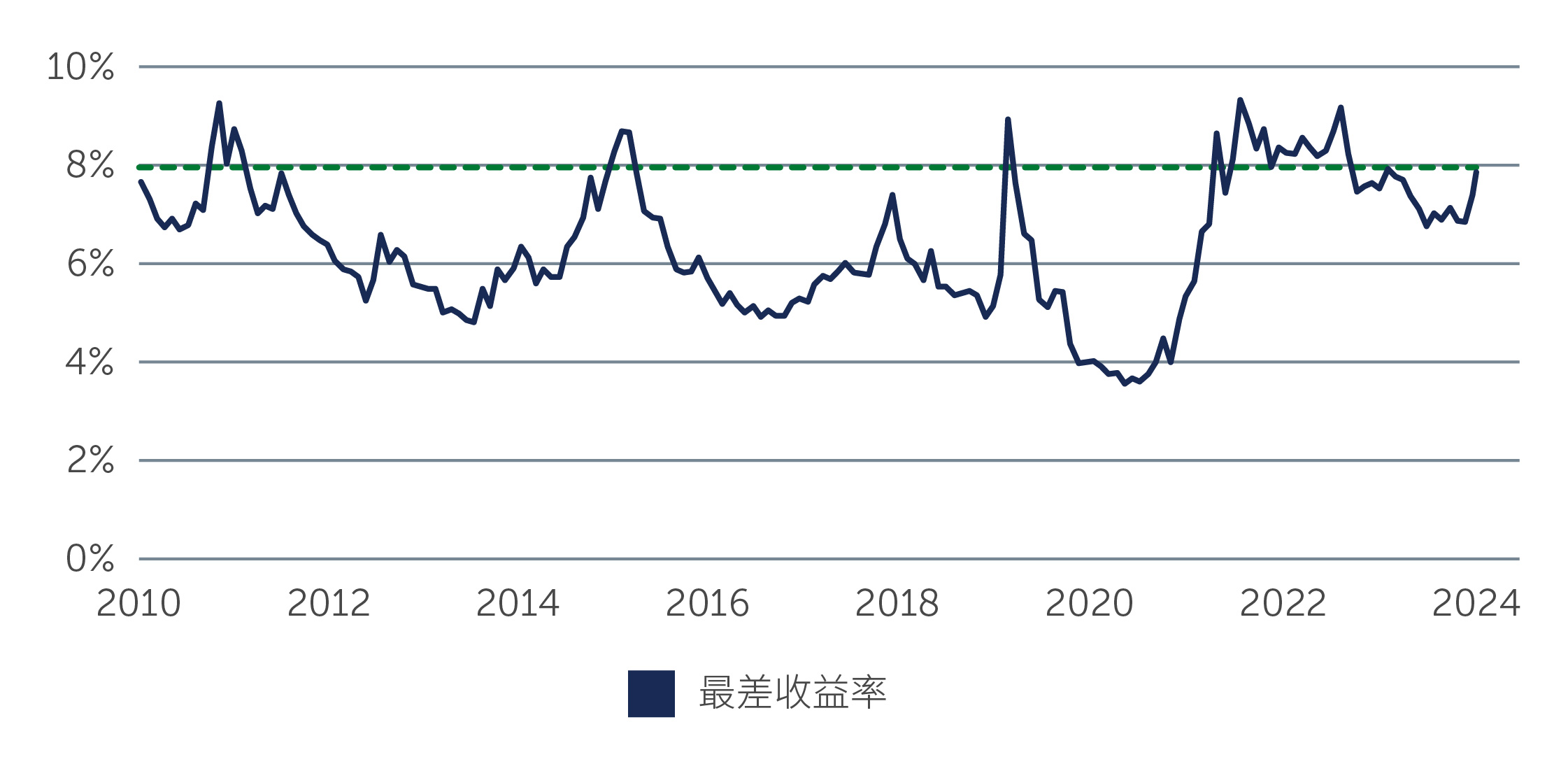

此外,最差收益率(Yield-to-Worst)*上升250个基点以上意味着整体收益率(Yield)约为11%,这水平在非经济衰退期间并不常见。事实上,自环球金融危机以来,在主要环球高收益市场下跌期间(2011年主权债务危机、2015年商品价格低迷、2020年新型冠状病毒疫情和2022年利率和通胀上升),环球高收益债券收益率(Yield)在8.5%至9%之间达到上限(图一)。当收益率(Yield)达到如此水平时,在没有发生违约的前提下,利差盈亏平衡(当前收益率因未来息差扩大提供的回报缓冲)在大量预测结果中都变得较具吸引力。这或许可解释为何环球高收益资产虽未能幸免于近期的市场波动,但相对于股票市场来说能够保持较为良好的表现。

图一:环球高收益债券的最差收益率(Yield-to-Worst)*

资料来源:洲际交易所美银非金融发达市场高收益限制指数(HNDC)。截至2025年4月16日。

资料来源:洲际交易所美银非金融发达市场高收益限制指数(HNDC)。截至2025年4月16日。

投资机遇较多

展望未来,考虑到环球高收益债券收益率(Yield)维持高位通常很短暂,我们认为在持仓的同时保留部分现金,能有助于把握市场出现强制出售时的机会。在市场错配或波动时,金融市场经常出现短期定价低效的情况。考虑到中短期内市场可能会进一步波动,我们认为保留现金以买入价格下跌但质量较高的信用标的是适宜之举,并且这些信用标的从基本面的角度来看相对稳健,且企业盈利可能没有受到重大干扰。

市场展望:接下来可能出现三种情况

鉴于宏观经济的不确定性加剧,市场很难对任何一项经济预测抱有十足的信心。以下三种情况似乎最有可能出现:

情况一:特朗普政府的关税政策是谈判工具,在未来数周/数月有望达成双边协议。

情况二:特朗普政府坚信关税的力量能作为增加政府收入和迫使制造业回流美国的手段,因此无论近期造成的经济后果如何,政策维持不变。

情况三:经济衰退的前景带来沉重的代价,以至于特朗普政府放弃其关税计划。

虽然我们乐观地认为理性将占据上风,美国经济将实现正增长(不过增速放缓),但持续的不确定性可能导致企业和消费者开支大幅下降,在中短期内仍存在风险,从而最终导致一段时间内的经济增长放缓或衰退。然而,即使持续的关税谈判可能会让环球经济陷入衰退,但值得注意的是,以往经济增长放缓甚至温和衰退对信用市场未必是坏事。如前所述,目前大部分环球高收益债券发行人具有足够的灵活性,能够在经济疲弱期间继续偿还债务,特别是如果经济疲弱期间的影响温和而短暂。

市场在未来数月很可能会出现波动。尽管市场波动具有挑战性,但市场波动也可能带来机遇和具有吸引力的买入点,特别是考虑到环球高收益债券的基本面较为稳健、盈亏平衡状况具有一定的吸引力。然而,随着宏观经济状况的演变,主动型管理和严谨的基本面分析会是应对不确定性的关键。

1. 资料来源:瑞银 Neo。截至2025年3月31日。

2. 资料来源:洲际交易所美银非金融发达市场高收益限制指数(HNDC)。截至2025年3月31日。

3. 资料来源:洲际交易所美银非金融发达市场高收益限制指数(对冲至美元)(HNDC)。截至2025年4月15日。

4. 资料来源:洲际交易所美银非金融发达市场高收益限制指数(HNDC)。截至2025年4月15日。

*最差收益率(Yield-to-Worst):指在债券发行人不实际违约的情况下,某一债券可能出现的最低收益率。并不保证投资收益率。

为本文之目的,高收益/高收益债券是指信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

25-4442501