CLO:二極化する投資機会

長期的な金利の高止まりが引き続き課題となる一方、ローン担保証券(CLO)市場全体は、特に高格付けトランシェにおいて魅力的な投資機会を提供しています。

継続するマクロ経済の不確実性や金利が長期的に高止まりする可能性が想定される中、強固な構造的保護を有し、利回りが上昇過程にあるCLO市場は引き続き投資妙味があると思料されます。結果として、CLOは同等の格付けを有する社債と比較して良好なパフォーマンスとなりました。例えば、第2四半期におけるCLO市場のリターンは2.43%となり、-0.34%となった米国の投資適格社債や1.73%となった米国のハイイールド社債を上回りました1。

一方、直近数ケ月に亘り、CLO市場を特徴づけてきた二極化は依然として継続しています。高格付けトランシェにおいては、クレジットに対する不安やテールリスクがほとんどなく、金利と連動して上昇してきた稀に見る高い利回りによって、その価値は引き続き極めて魅力的であると思料されます。低格付けトランシェにおいては、高いクーポンに対して関心が集まっているものの、景気後退が現実化した際に生じるであろうクレジットの課題に対する投資家の警戒を完全に相殺するには至っていません。将来に対する不確実性から最も直接的な影響を受けるエクイティ・トランシェにおいては、売買はほぼ皆無となっています。

ファンダメンタルズおよびテクニカル面により下支えされる市場の二極化

ユーロ圏がテクニカルな景気後退に陥る中、中央銀行の積極的な引き締めは現時点において米国や英国において同様の結果をもたらしていないものの、ある程度の影響を及ぼしています。インフレ動向は、複数の経済活動の指標にも表現されている通り鈍化傾向にあります。企業のファンダメンタルズは比較的堅調さを維持しているものの、年初と比較した場合においては力強さに欠けており、レバレッジド・ローンのデフォルト率は緩やかに上昇し始めています。米国のレバレッジド・ローンのデフォルト率は、2月に20ヶ月ぶりに1%を上回り2、6月末時点で約1.5%となったものの、10年平均である1.86%を依然下回る水準にあります3。しかしながら、経済状況がさらに悪化した場合、デフォルト率は3%あるいは4%にまで上昇する可能性があります4。同時に、本サイクルにおける回収率は過去平均の約70%を下回る可能性が高く、多くの場合、回収が完了するまでに要する時間は以前のサイクルよりも長くなる可能性があります5。さらに、CLOの裏付資産に占めるCCC格銘柄の割合が上昇6し始めていますが、このようなリスクの高い銘柄は依然として制御可能な水準にあると見ています。これは、CLOマネジャーがデフォルトや損失を回避してアクティブに取引を行う能力を有していることが主な原因となっていますが、同時にCLOは構造的にそのようなストレスに耐え得る保護が内包されています。これらの構造的な保護は、特に高格付けトランシェにおいて強固であり、実際、AAAトランシェがデフォルトおよび元本割れを起こしたことはこれまで一度もありません7。

足元の経済環境に加えて、クレジットの質に対する懸念が継続していることから、投資家は格付けとマネジャーの両面において、CLO市場の最上位を選好しています。流通市場においては、より質の高い CLO トランシェが引き続き高値で売買されています。メザニン・トランシェとエクイティ・トランシェについては、現在困難な環境にあり、特に2017年から2018年に発行されたメザニン・トランシェにおいては、再投資期間の終了が近い、もしくは既に終了し、テール・リスクへのエクスポージャーが高い銘柄においてこのような傾向が顕著となっています。一方、CLOエクイティ・トランシェにおいては、借り入れを行う際のスプレッドがローンと比較して依然として拡大した水準にあることから、同トランシェにおいて魅力的なリターンを獲得することが更に困難な状況となっています。

市場の二極化はテクニカル要因によってさらに顕著となっています。邦銀が特にAAAトランシェにおいてその存在感を示し続けているにもかかわらず、米銀の多くは未だCLOを積極的に購入している状況にはありません。2023年における新規発行は、第2四半期末時点において米国で556億米ドル、欧州で126億米ドルと比較的低調な水準となり、特にティア1以外のマネジャーにおいては借り入れコストの増加により、新規案件のプライシングが困難な状況となっています8。

二極化というテーマは、市場の様々な場面において散見されています。例えば、ティア1、ティア2およびティア3のマネジャーが発行するCLOにおいてはプライシングに顕著な差が存在し、魅力的な追加のスプレッドを獲得する機会を提供する可能性があります。特に足元の市場環境においては、AAAトランシェのスプレッドはマネジャー間で最大50bpsの差が生じる可能性があります。そのため、本年における発行市場の大半がティア1マネジャーに集中し、それ以外のマネジャーの発行が限定的であることは驚くべきことではありません9。裏付けとなるローン市場においては、より一層進んだ二極化の現象が見られ、高格付け銘柄は98円台で取引されている一方、クレジットにおいて何らかの問題を抱える銘柄は大幅にディスカウントされた価格で取引されています10。

高格付けの魅力

市場全体においては、選別された投資機会が引き続き存在しています。足元、基準金利は5%超となり、リスクが限定的な新規発行AAAトランシェのクーポンは約7%へと上昇したことから、資本構造の最上部に位置する同トランシェは極めて魅力的であると思料されます11。加えて、AAトランシェは過去の水準と比較して、AAAトランシェに対して大幅な上乗せスプレッドを提供する一方、構造的にも大きく保護されている状況にあります。流通市場においては、特に投資家が高い格付けと流動性を追求する中、高格付けトランシェが依然として高値で売買されている状況にあります。

資本構造の下部に位置するBBBトランシェの価格も底堅く、引き続き投資機会があると思料される一方、投資家がより下位の格付けを投資対象とする場合には、銘柄の選別がより重要となります。クレジットおよびマネジャーに関するリスクを注意深く評価し、選別的に銘柄を追加することにより、過度なリスクを負うことなく、ポートフォリオ全体の利回りを高めることができると思料されます。より高格付けトランシェが魅力的である足元の市場環境を考慮した場合、エクイティ・トランシェへの投資妙味はより限定的であると見ています。同トランシェは資本構造上において最もリスクが高く、最初に損失を被るポジションであることから、足元提供されている潜在的なリターンの上昇は、増加するリスクを相殺するのに十分ではないものと思料されます。

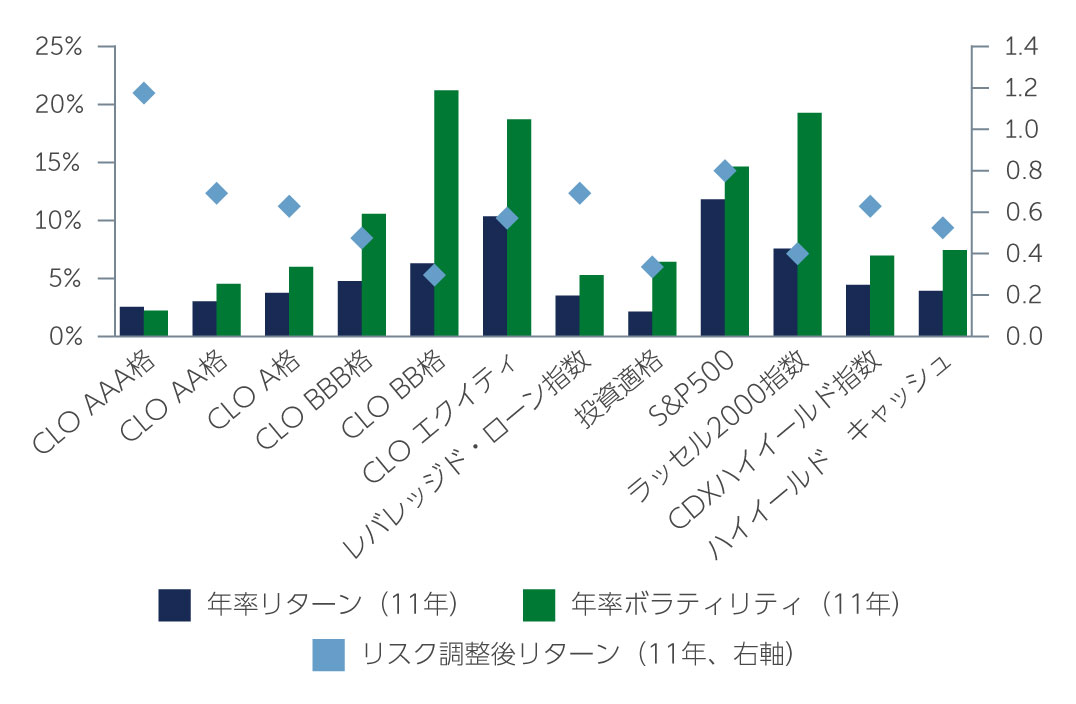

図1: CLO AAA格は魅力的なリスク調整後リターンを提供

出所: Citi 2023年6月9日現在

出所: Citi 2023年6月9日現在

結論

今後マクロ環境の進展には予想以上の時間を要し、これまでよりも高いデフォルト率と低い回収率が予想される中、特に足元のCLO市場においては高格付けトランシェにおいて非常に魅力的な投資機会が存在することから、高格付けと流動性を堅持することは重要であると考えます。一方、中期的な観点に立脚した場合、クレジットは魅力的であり、足元の市場が大幅にディスカウントされた投資機会を提供していることについても理解する必要があります。加えて、CLOは強固な構造的保護を有する一方、同等の格付けを有する投資適格社債やハイイールド社債と比較して、利回りが大幅に増加する可能性があります。

市場のタイミングを計ることは困難であることを前提とした場合、足元は同資産クラスへの投資を検討する良好の機会であると考えます。しかしながら、潜在的なリスクを最小限に抑え、資本構造全体において生じる相対価値を有する投資機会を捕捉するため、アクティブ・マネジメントおよび慎重なマネジャー選択が重要となります。

1. 出所: J.P. Morgan 2023年6月末現在

2. 出所: Pitchbook 2023年7月6日現在

3. 出所: Pitchbook 2023年5月末現在

4. 出所: S&P

5. 出所: Moody’s 2023年3月13日現在

6. 出所: BofA、Bloomberg、Intex 2023年6月末現在

7. 出所: S&P 2022年12月末現在

8. 出所: J.P. Morgan 2023年6月末現在

9. 出所: Citi 2023年6月9日現在

10. 出所: ベアリングスの観測

11. 出所: Barings 2023年6月末現在

3019481