ハイイールド:金利の不確実性に対するシェルターとなり得るか?

ハイイールド債券およびローンは、不確実な状況を乗り切ることが可能であると証明されているため、引き続き金利および潜在的な金利変動に焦点が当てられる環境に非常に適していると思われます。

年明け早々、投資家は複雑な状況に直面しています。米国では、ドナルド・トランプ次期大統領の2期目の課題、特に採用される可能性のある政策や、それらが経済成長やインフレ、金利に及ぼす影響など、多岐にわたり注目が集まっています。これらのダイナミクスに対する米連邦準備制度理事会(FRB)の対応は極めて重要となると思われるものの、現時点では確実なものではありません。多くの市場参加者は、特に直近のインフレに関するデータを考慮し、今後も金利の緩やかな低下を想定する一方、一部では2025年に金利の引き下げはないと予測されています。インフレの第2波を予想する市場参加者にとっては、利上げの可能性があるという潜在的リスクがあるものの、FRBが一転して利上げに踏み切る可能性は低いと思われ、ベアリングスの基本シナリオとも異なっています。

このような不確実性にもかかわらず、ハイイールドに対して楽観的となる多くの理由があります。ひとつは、ローンは変動金利であり、ハイイールド債券はデュレーションが短いということから、今後の金利変動によるトータルリターンへの影響は、他の資産クラスに比べて小さいということが挙げられます。米国と欧州のハイイールド債券市場を下支えする強固なファンダメンタルズおよびテクニカル面は、引き続き大きなサポート要因となっています。さらに、ハイイールドを取り巻く経済状況は依然として全体として良好に推移しています。米国では、直近の経済指標は強弱まちまちですが、全体として景気は依然として堅調に推移しています。例えば、雇用統計は市場予想を上回った一方、直近の消費者物価指数(CPI)コア指数は市場予想を下回ったことから、利下げ観測も強まっています。欧州経済はより困難な状況となっており、多くの国において成長が鈍化していることから欧州中央銀行(ECB)は利下げ路線を継続しています。しかしながら、経済成長が低位もしくは小幅なマイナスであっても、大半の欧州ハイイールド発行体のリターン見通しに重大な影響を及ぼす可能性は低いと見ています。

これらの要因を総合すると、ハイイールド債券およびローンはともに良好な状況を維持しており、今後数ヶ月を乗り切るための効果的なシェルターとしての役割を提供できる可能性があると見ています。

堅調なファンダメンタルズと質の高い市場

ハイイールド発行体のファンダメンタルズは引き続き良好な状況となっています。自動車や住宅など、金利が高止まりしている中で回復が遅れている一部のシクリカル・セクターを除き、ほとんどのセクターで収益は改善傾向にあります。今後、米国の経済成長が若干鈍化したとしても、ハイイールド発行体全体にとっては必ずしもネガティブではありません。それよりも重要なのは、ファンダメンタルズの観点から、金利がある程度落ち着いていくと見ていることです。

米国、欧州ともに、多くの発行体は十分な流動性を有しており、財務状態は全体的に健全となっています。例えば、米国のネット・レバレッジおよびインタレスト・カバレッジはそれぞれ3.6倍および4.2倍となっている一方、欧州ではそれぞれ3.3倍および4.3倍となっています1。企業の健全なファンダメンタルズを反映しているのは、市場の高い信用力です。具体的には、グローバル・ハイイールド債券インデックスに占めるBB格発行体の割合は56%と過去最高水準近辺を維持している一方、CCC格以下の発行体の割合は約11%にとどまっています2。このような質の高さと堅調なファンダメンタルズを併せ持っていることは、今後デフォルトが管理可能な範囲に収まる可能性が高いことを示唆しています。

ロックアップ資本による需要の安定

テクニカルな観点からは、2024 年を通して続いたハイイールド市場の強い追い風は直近数ヶ月も継続しており、ハイイールド債券およびローンともに需要が供給を大幅に上回る状況が続いています。市場の供給が低水準なのは、M&Aの活動が鈍いことが要因となっています。ただ、M&Aは回復の兆しを見せており、金利の低下が今後のさらなる活動を後押しする可能性が高く、テクニカル面は今後数ヶ月間において引き続きサポート要因となると思われます。

興味深いことに、特にローンに関しては、旺盛な需要の多くが、ロックアップされた資本、すなわちローン担保証券(CLO)またはCLOを組成する資産運用会社からもたらされています。このダイナミズムは、需要が個人投資家や広範な機関投資家からの資金流入および資金流出で占められていた以前のサイクルとは一線を画しています。CLO組成による需要は通常、欧州ローン市場では一般的でしたが、この状況は米国市場にも広がりつつあり、今後、需要がより安定する道筋を確立しています。

ローン:金利変動に対するバッファー

不確実性が蔓延し、金利変動が今後数ヶ月続くと思われる環境下では、ローンは特に魅力的に見えます。昨年、ローンのデフォルトが増加したことは最近になって注目を集めていますが、その大半は市場に織り込み済だったことは注目に値します。さらに、デフォルトの多くは、金利が非常に低かった2021年に高いレバレッジで債務を発行したレガシー発行体に集中していました。こうした難題を抱えた発行体の大半は現在、ライアビリティ・マネジメント・エクササイズ(LME)などのリストラクチャリング・プロセスを経ているため、特に堅調なファンダメンタルズと収益成長の改善により市場のディストレスト水準がかなり落ち着いた状況であることを考慮すると、今年のデフォルトは減少すると予想しています。

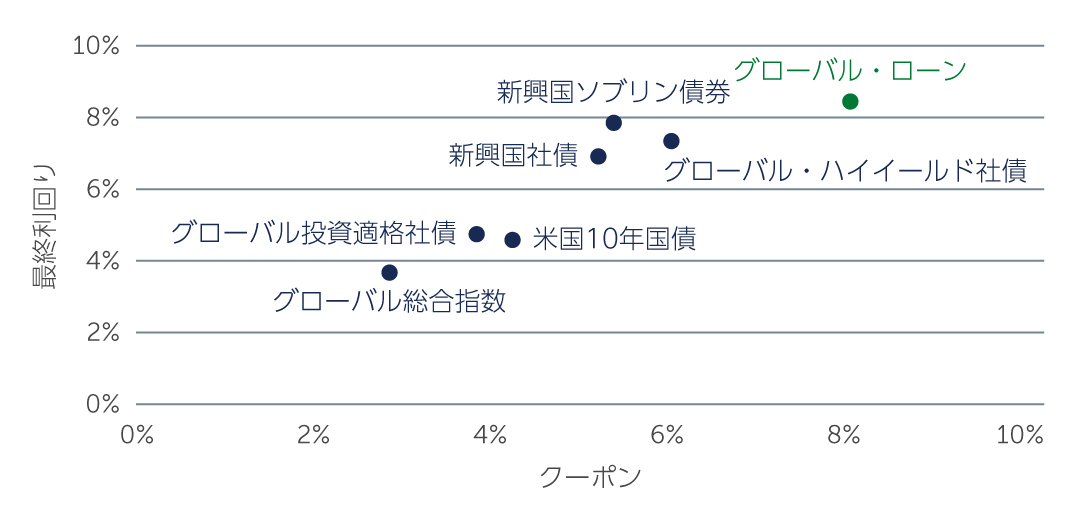

今後、ローンは主に同資産クラスの変動金利クーポンが中心となるため、固定金利の債務と比較すると、価格は金利変動の影響を受けにくいことを意味しています。今後、金利引き下げが行われる場合、少なくとも米国ではその引き下げ幅は限定的なものになる可能性が高く、米国市場において現在約8.3%のローン・クーポンが過去の平均を上回る水準で推移することを示唆しています(図1)。そして注目すべきは、ローンは他の債券資産とは異なり、リターンの大半が価格の回復を待つのではなく、今日支払われる契約上のインカムからもたらされるため、長期的に安定したリターン・プロファイルを提供しています。

図1: 現在の環境下ではローンが際立つ

出所: Barings、Credit Suisse、ICE BofA、J.P. Morgan、Bloomberg 2024年12月31日現在

出所: Barings、Credit Suisse、ICE BofA、J.P. Morgan、Bloomberg 2024年12月31日現在

ハイイールド債券:短期のデュレーションによる利点

現在の環境下では、特に全体的なファンダメンタルズの強さや米国の堅調な経済を背景に、債券が有効だというケースもあります。BB格およびB格の債券利回りはそれぞれ約5.9%および7.3%となっており、債券利回りが上昇傾向にある中、トータルリターンの観点からは依然として説得力があります3。同資産クラスのデュレーションが短いことも、その価値提案の重要な要素となっています。市場の平均デュレーションは3年強で、債券が過去と比較して金利変動から保護されていることを示唆しています。債券市場のもう一つの重要な特性は、コールの可能性です。スプレッドや最低利回りは債券の法定上の満期に基づいて計算されますが、ほとんどのハイイールド企業は満期の12~24ヶ月前にリファイナンスを行います。債券が現在のように額面割れで取引されている場合、早期のコールはトータルリターンに大きな影響を与え、50~100bps上乗せされる可能性があります。

今後の見通し

ハイイールド債券市場のデュレーションが短いことと、ローン市場が変動金利であることは、特に金利の不確実性が引き続き中心となる可能性が高い中で、今後数ヶ月を乗り切る上で、留意すべき重要な要素となります。このような特性から、2025年のハイイールド債券の潜在的なトータルリターン・プロファイルに金利変動が与える影響は、より幅広な資産配分という観点からはかなり限定的になると思われます。実際、過去 3 年間のハイイールド債券およびローンのリターン・プロファイルは、全体としても、他の資産クラスと比較しても堅調に推移しました。

短中期的には、市場はファンダメンタルズ面およびテクニカル面からの十分な下支えが続くと思われることから、たとえ不確実性が存在する中であっても、債券およびローンは良好なポジションにあると考えます。もちろん、不確実性の高い時期において常にそうであるように、厳格な分析および慎重かつボトムアップの銘柄選択が、リスク管理にとって引き続き極めて重要な要素となります。

1. 出所: CreditSights 2024年9月30日現在

2. 出所: Bank of America 2024年12月31日現在

3. 出所: Bank of America 2024年12月31日現在

4193671