新興国債券:最大のリスクは過ぎ去ったのか?

数多くの新興国において選挙が終了した今、新興国債券は年内において良好なポジションにあると思われます。しかし、地政学的緊張が依然として高まっている中、米大統領選を控えていることから、選別的なアプローチが重要であると見ています。

年内において、新興国債券が直面していた主なリスクの一部は過ぎ去った、もしくは沈静化しています。例えば、新興国市場における選挙の大半は終了しました。一部では好結果となったものもありましたが、多くの国で政権が確立されつつあることを考慮すると、楽観的な見方も可能となります。例えば、南アフリカの選挙結果は当初否定的に見られていたものの、新政権が健全なマクロ経済政策を追求する意向を表明したことにより、経済に恩恵をもたらし、南アフリカ・ランドを安定させる可能性があると見られています。メキシコにおいても、クラウディア・シェインバウム次期大統領が、選挙後初めての閣僚発表を行ったことから、安定の兆しを見せています。

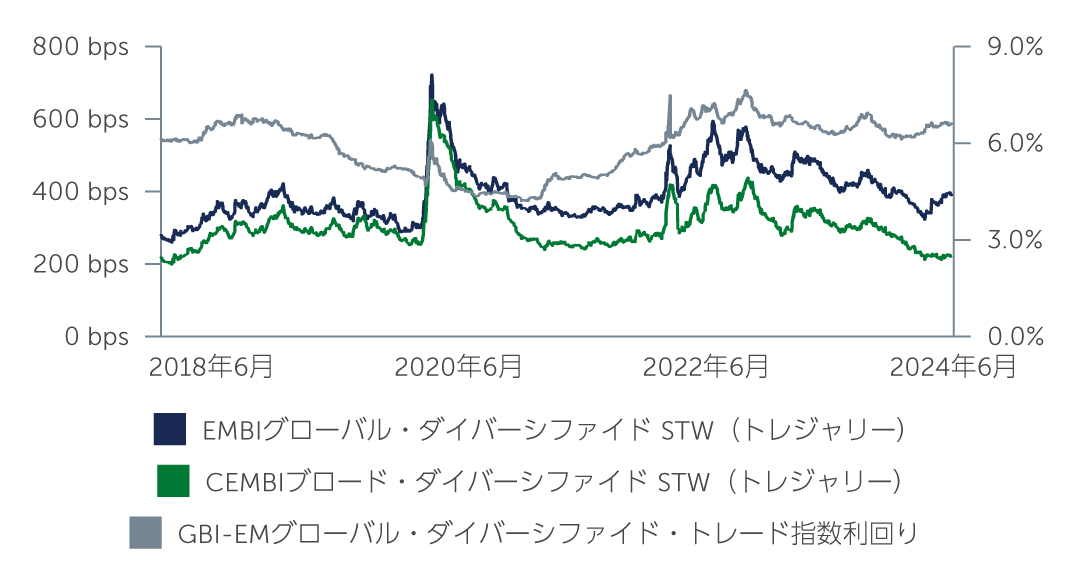

さらに、先進国市場ではインフレが緩和し始めており、米連邦準備制度理事会(FRB)の利下げの可能性が再浮上しており、これは新興国にとってポジティブだと考えられています。このような要因に加え、堅調なファンダメンタルズと資産クラスの健全な信用力がスプレッドの縮小に寄与してきました(図1)。しかし、通常、スプレッドだけでは全容はつかめないことから、市場を全体的な視点で捉え考慮に入れる意欲や能力により、魅力的な投資機会が見出される可能性があります。

図1:新興国のスプレッドは縮小した水準に見えるものの、今後の展開に期待

出所: J.P. Morgan 2024年6月末現在

出所: J.P. Morgan 2024年6月末現在

ハードカレンシー建てソブリン債券:スプレッドは極端に縮小した水準なのか?

ハードカレンシー建てソブリン債券のスプレッドを見ると、魅力的なアップサイドを提供するには縮小した水準にある可能性があるものの、ベアリングスはそのような見方をしていません。ハードカレンシー建てソブリン債券のスプレッドが縮小し過ぎていると考えるファンダメンタル面の理由はありません。スプレッドが恒久的損失リスク(例えば、デフォルト確率にデフォルト時損失を乗じたもの)を相殺するほど十分ではない場合は特に、スプレッドが縮小し過ぎていると考えるべきです。ベアリングスのハードカレンシー建てソブリン債券におけるデフォルト確率とデフォルト時回収率に基づけば、ほとんどのハードカレンシー建てソブリン債券はデフォルトリスクを過剰に織り込んでいると見られており、これは、投資家がソブリン債券の信用リスクを保有することで魅力的なプレミアムを獲得していることを示唆しています。

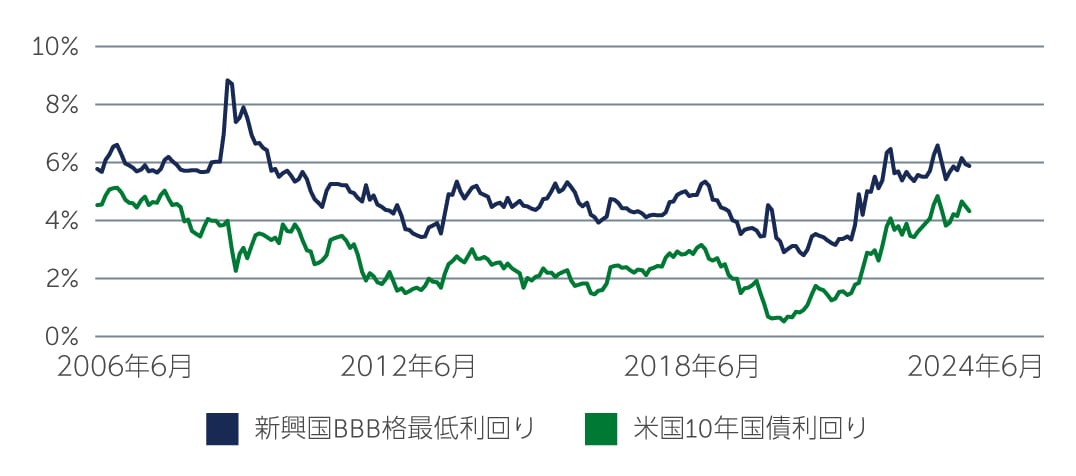

加えて、前述の通り、高い水準にある米国国債の利回りはソブリン債券に安全マージンをもたらすことで、市場リスクを低下させているため、そのリスクを補うために必要なスプレッド幅も縮小しています。スプレッドの市場リスク要素が大幅に減少し、スプレッドがデフォルト・リスクに対して依然として過大になっている国では、スプレッドが一見タイトな水準であっても、スプレッドが縮小する余地はまだあると考えています。同時に、米国国債利回り上昇によりハードカレンシー建てソブリン債券の利回りが押し上げられ、同資産クラスが過去の水準と比較しても魅力的であることを示唆しています(図X)。2008~2009年の世界金融危機を除けば、BBB格ソブリン債券の利回りは5.9%、ハードカレンシー建てソブリン債券インデックスの利回りは8.4%と、いずれも20年来の高水準にあります1。その潜在的な価値を裏付けとして、ハードカレンシー建てソブリン債券は米国国債や他のリスク資産に対して堅調にアウトパフォームしてきました。特にハイイールドでは、ドローダウンの期間は歴史的に見ても短期かつリバウンドもおおきくなっており、今回も同様だと考えています。

図2:米国国債利回り上昇に伴い、ハードカレンシー建てソブリン債券の利回りも上昇

出所: J.P. Morgan 2024年6月末現在

出所: J.P. Morgan 2024年6月末現在

このような背景から、キャリーとスプレッド縮小の可能性に魅力があると考える、堅調なファンダメンタルズを有するBB格ソブリン債券に魅力的なリスク・リターンの可能性があると見ています。これにはセルビア、コスタリカ、ドミニカ共和国、ジャマイカ、アルバニアなどが該当します。コスタリカ、ドミニカ共和国、ジャマイカについては、米国との強い貿易連携もあり、信用ファンダメンタルズをさらに下支えするものと思われます。一部のB格およびCCC格のソブリン債券を概ねアンダーウエイトし、引き続き厳選しています。投資適格の分野では、スプレッドがタイトで国内リスクと地政学的テールリスクを十分にカバーしていない中国と湾岸協力理事会(GCC)のソブリン債券においては限定的な価値を見出しています。一方、メキシコについては概ね良好であるとの見通しを維持しています。最近の政情不安にもかかわらず、メキシコ経済は多角的で競争力があり、リショアリングと米国との強い結びつきから引き続き恩恵を受けると見ています。

現地通貨建て債券:新興国通貨に光が?

現地通貨建て債券においては、一部の新興国の中央銀行が利下げペースを鈍化させ、例えばブラジルでは完全に利下げを停止したため、金利市場の上昇はここ2~3ヶ月では緩和傾向にあります。たいていこれは一時的な現象であり、新興国の中央銀行が自国の景気回復をインフレの潜在的な上振れリスクと見なした結果と見ています。多くの場合、これらの国の生産能力は経済活動のリバウンドを上回っているため、中央銀行のさらなる支援なしには完全に縮まらない大きな生産ギャップが生じています。その結果、一部の新興国では追加利下げの可能性があると見ており、コロンビア、チリ、南アフリカ、中欧・東欧諸国などの国々の将来の金利に対して建設的な見方をしています。

現地通貨建て債券の下支えとして、新興国の外貨準備は過去18ヶ月間、完全に一貫して増加基調を辿っています。投資家にとって、これは、新興国経済への資金流入が、将来的にプラスのリターンをもたらす可能性があるということを意味しています。これらの資金流入により、新興国と先進国の金利差拡大と相まって、新興国通貨にますます魅力が集まっています。つまり、多くの通貨が直近数ヶ月で大幅に下落し、一部では直近数四半期で最も安い水準まで下落した後、上昇に転じました。南アフリカ・ランドや一部のアジアおよび欧州通貨は今日、特に魅力があると見ています。

今日の新興国におけるインフレ調整後金利が、ほぼ全体的に各ハードカレンシー建てソブリン債券のスプレッドを大幅に上回っているという事実に下支えされ、新興国のローカル市場はさらに強化されています。また、米国10年物名目金利はすでに先進国15ヶ国中2番目、新興国22ヶ国中5番目に高い水準にあることから、米国金利が新興国金利の下振れの可能性を制限するリスクはかなり低下したと見ています。一般に、米国金利を下回る水準で取引される金利が増加しています。

社債:短期債に対するアプローチに恩恵が見込まれる

新興国社債市場では、スプレッドの縮小が続いています。しかし、絶対利回りとリスク調整後利回りの双方において、新興国社債の現在の利回りは引き続き魅力的な水準となっています。ファンダメンタルズの観点からは、新興国企業のレバレッジ水準は依然管理可能であり、先進国企業のそれを下回っています。加えて、新興国社債ユニバースの約60%が投資適格を取得しており、信用格付けのセクター分散も進んでいるため、市場の信用力は良好となっています2。

また、テクニカルな追い風も市場を下支えしています。特に、資金がマネー・マーケット・ファンドから先進国の投資適格に再配分されつつあり、また、保険年金商品の成長による資金流入もあるため、一部の新興国社債セグメントにクロスオーバー需要の追い風が吹いています。新規発行は、地域間でバランスが取れており、引き続き計画的なものとなっています。ネット・ファイナンスは、年初は小幅なプラスで始まりましたが、小幅なグロス供給がキャッシュ・フローの増加によって相殺されたため、再びマイナスに転じました。特に、良好なマクロ環境と、今年後半に予想される市場の変動から、企業は今年前半に慎重な姿勢で資金調達計画を前倒ししました。コストを固定化し、今後数ヶ月間の潜在的なノイズを先取りするために、新規の発行体や発行頻度の低い発行体が市場に出現したことから、新規発行額は前年同期の189億米ドルに対し320億米ドルに達しました3。同時に投資家は、利下げの可能性を前に、キャッシュの有効活用とクーポン水準の固定化に熱心に取り組みました。

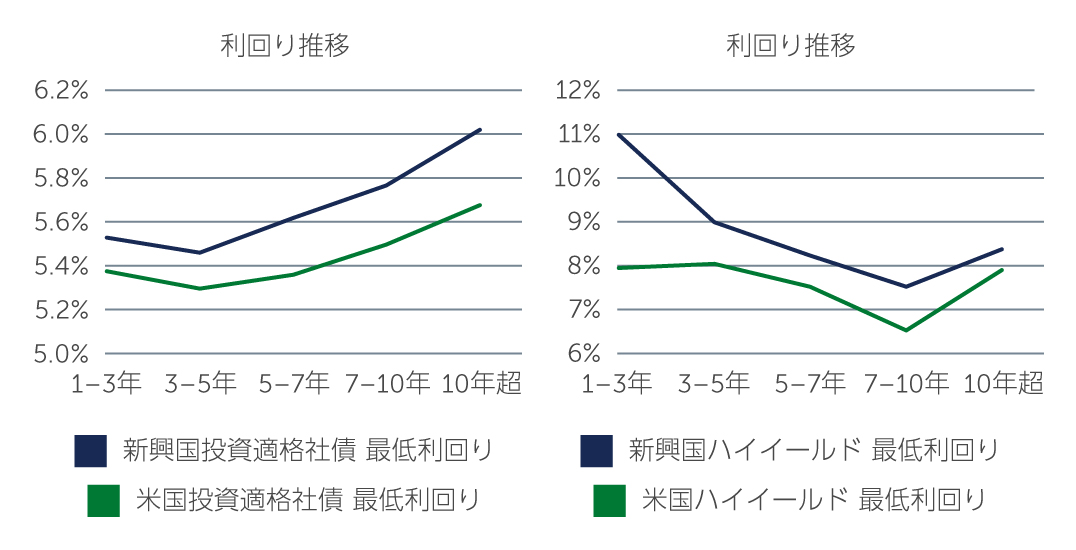

今年後半に向け、リスクフリー・レートが引き続き変動する可能性を考慮すると、短期債に有利な要素があります。通常、デュレーションが3年未満の短期の新興国社債は、魅力的な価値と利回りの可能性を提供するだけでなく、投資家はクーポン・クリッピング(キャリーとインカムの重視)戦略を通じて低位のボラティリティで収益を最大化することが可能となります。例えば、利回りでみると、1~3年の新興国投資適格社債は現在5.5~6%、先進国投資適格社債は5.4%であり、新興国ハイイールド社債は8~10%、先進国ハイイールド社債は8.1%となっています(図3)。

図3:新興国債券と先進国債券の利回り比較

出所: J.P. Morgan 2024年5月20日現在

出所: J.P. Morgan 2024年5月20日現在

今後の見通し

ハードカレンシー建てソブリン債券、現地通貨建て債券および社債のいずれにも魅力的なバリューが潜在しています。しかし、数多くのリスクは一巡したものの、その他のリスクも残っているため、そのいずれかが今後のボラティリティを高める可能性となり得ます。特に米大統領選挙は新興国債券に広範な影響を及ぼす可能性があります。例えば、ドナルド・トランプ前大統領が再選されるシナリオは、多くの主要な国際政策に疑問を投げかけ、今後のFRBの独立性にも疑念を抱かせる可能性があります。同時に、欧州および中東における政治的緊張の高まり、中国の経済力および地政学的な目的に対する懸念も残っています。

このような背景から、広範な個別銘柄分析、厳格なボトムアップの銘柄選択および国別選択は、リスクを管理するだけでなく、今後数ヶ月を乗り切るために有利な立場にある発行体を見極めるには不可欠であると考えます。

1. 出所: J. P. Morgan 2024年6月末現在

2. 出所: J. P. Morgan 2024年3月末現在

3. 出所: BofA 2024年6月末現在

3741750