投資適格社債:金利上昇は逆風とは限らない

ロシアとウクライナの紛争および金利上昇は債券市場すべてに影響を及ぼしているものの、依然として投資適格ユニバースには投資機会が見られます。

ロシアによるウクライナ侵攻やインフレ上昇、金利上昇が主に第1四半期の金融市場に影響を与えました。同四半期の投資適格社債は、セクター毎にパフォーマンスにばらつきがあるものの、-7.69%のリターンとなりました1。例えば、ロシア企業に航空機をリースしていた多くの航空機リース企業が、制裁措置によりロシア企業からの支払いを受けられなくなるなど、ロシア・ウクライナ紛争の直接的な影響を受けています。金融機関もまた、紛争の影響により米国内で銀行業務を行う欧州の外資系銀行にマイナスの影響が出ており、アンダーパフォームしました。一方、コモディティ価格の上昇は、エネルギー企業の債務水準削減を加速させる要因となりました。

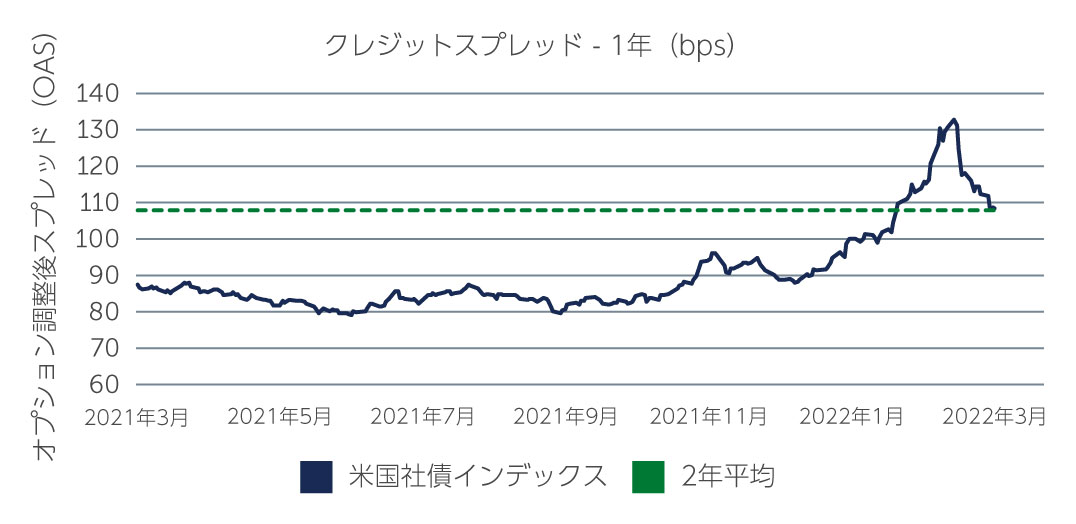

クレジット・スプレッドに関しては、短期間に大きく変動しました。2021年第3四半期末、投資適格社債のスプレッドは77bpsと歴史的に縮小した水準だったものの、2022年3月末には115~135bpsに拡大し、過去の平均値に近い水準となりました(図1)。

図1: クレジットスプレッドは通常の水準に

出所: Barings 2022年3月末現在

海外投資家の回帰

ファンダメンタルの観点から、投資適格企業は堅固な財務を有したまま困難な局面に突入しました。多くの企業の売上高および EBITDAは新型コロナウィルス発生前の水準に戻りました。発行体が軒並み債務返済に踏み切ったため、レバレッジは持続的に低下しました。グロスレバレッジは、2020年第3四半期に3.3倍のピークをつけたものの、2021年末には2.9倍と2019年の水準に戻りました2。同時に、企業のマージンも改善しています。インフレの上昇は確かにリスクとなるものの、企業は概してコスト上昇分を販売価格へ徐々に転嫁してきました。

テクニカル面からは、2年間の強気な新規発行傾向から通常の水準に戻ることが期待されていました。発行額はある程度抑えられたものの歴史的に見れば依然として高水準であり、当四半期末現在で4,587億米ドルに達しています3。全体として、市場の供給分は十分に吸収されています。昨年はプラスだった資金フローがマイナスに転じたものの、金利上昇により、特に長期の債券に対する海外投資家の需要が高まっています。引き続き金利が上昇し、スプレッドがより歴史的に見て一般的な水準まで引き続き拡大すると、保険会社や年金基金などの投資家が利回り増加を追求するため、この資産クラスへの回帰が続くと思料されます。

投資機会が見出される分野

現在、デュレーションが短めの債券に投資機会を見出しています。これらの債券はデュレーション・リスクが低いため、長期債と比較して基本的に債券価格が金利の変動に影響されにくいことを意味します。現在では魅力的な価格で短期債が新規発行されています。

また、ロシアとウクライナの紛争の影響に対して市場が過剰に反応したと思われるセクターにも、一過性の投資機会があると見ています。例えば、航空機リース企業はビジネスが喪失したものの、AerCapなど企業の多くは非常に強固なビジネスモデルを有しているため、間違いなくビジネスに多大な影響を及ぼしたパンデミックをうまく乗り切りました。米国内で銀行業務を行う外資系銀行が発行する短期債は、特にロシアやウクライナに対する直接的なエクスポージャーが少ないため、魅力があります。これらの銀行は、紛争により直接影響を受けている他の欧州の銀行と同類と見なされている場合があるため、結果として魅力的な価格となっています。

また、ハイイールドから投資適格に格上げがなされる可能性のあるライジングスター銘柄にも、引き続き興味深い投資機会を見出しています。この多くはパンデミックに伴い投資適格から格下げされた企業であり、すでに一部の企業が投資適格に格上げされているものの、今後はさらに多くの企業が格上げされると思料されます。石油・ガスの価格上昇の恩恵を受けたことに加え、多くの企業がここ数年レバレッジを下げるための重要な対応策を取ってきたため、特にエネルギー関連企業が数多く見られます。

注視しているリスク

ロシア・ウクライナ紛争は、今後数ヶ月間注視すべき主要なリスクであることは明白です。FRBの政策も注目すべき要素です。FRBがインフレ対策に積極的になりすぎると、金融引き締めに走って景気を減速させ、景気後退の引き金になる可能性があります。また、スタグフレーション(インフレと弱い経済成長が同時に起こる現象)が起こるリスクも高まっているように思料されます。これまで企業はコスト上昇分を販売価格に転嫁してきましたが、それがいつまで続くのか、特に食料品や燃料のコスト上昇によって需要が減少し始めると疑問が生じます。このような環境では、柔軟性が重要であり、投資適格ユニバース全体に投資可能なマルチクレジット戦略を検討することが有効であると思料されます。マルチクレジット戦略はベンチマークに依存しないため、運用担当者はグローバルで最良の相対価値の投資機会を追求し、より魅力的なリスク調整後リターンを長期的に獲得することが可能となります。

- 出所: Bloomberg Barclays 2022年3月末現在

- 出所: J.P. Morgan 2021年12月末現在

- 出所: Bloomberg Barclays 2022年3月末現在

2166999