ハイイールド:バリューはあるものの波乱の展開を予想

ハイイールド債券のボラティリティは今後数ヶ月間続くと思料されますが、このような環境は、最終的には価値創造のための重要な機会であると証明される可能性があります。

ほとんどのリスク資産クラスと同様、ハイイールド債券においても再度ボラティリティの高まりが生じました。エネルギー危機の拡大とロシア・ウクライナ戦争に関する不透明感から、欧州の債券およびバンクローンは特に大きく影響を受けています。インフレが収束する明確な兆候はなく、企業のマージンに対するインフレ圧力が継続する中、資本市場は控えめな動きが続いて、ボラティリティは今後数ヶ月間継続する兆候を見せています。

ファンダメンタルズにより、困難なテクニカル環境を下支えする緩衝材を提供

企業はファンダメンタルズ面における盤石さを活用し、この難局を乗り切っていますが、金利上昇により金利の影響を受けやすい経済分野にストレスがかかり始めたため、その影響は短期的にハイイールド債券に反映され始めた可能性があります。しかし、ここでも出発点が重要であり、多くの企業は新型コロナウイルス感染拡大前に比べて財務体質が強化されており、今後の難局を乗り切るのに役立つと思料されます。例えば、米国のハイイールド企業のレバレッジは第2四半期に4.2倍に達しましたが、これは2019年第4四半期以来の低水準です1。エネルギーコストや人件費の上昇でマージンは悪化の兆しを見せているものの、企業収益やキャッシュフロー、EBITDAは2019年の水準もしくはそれを上回っており、引き続きバランスシートにおいてクッションの役目を果たしています。

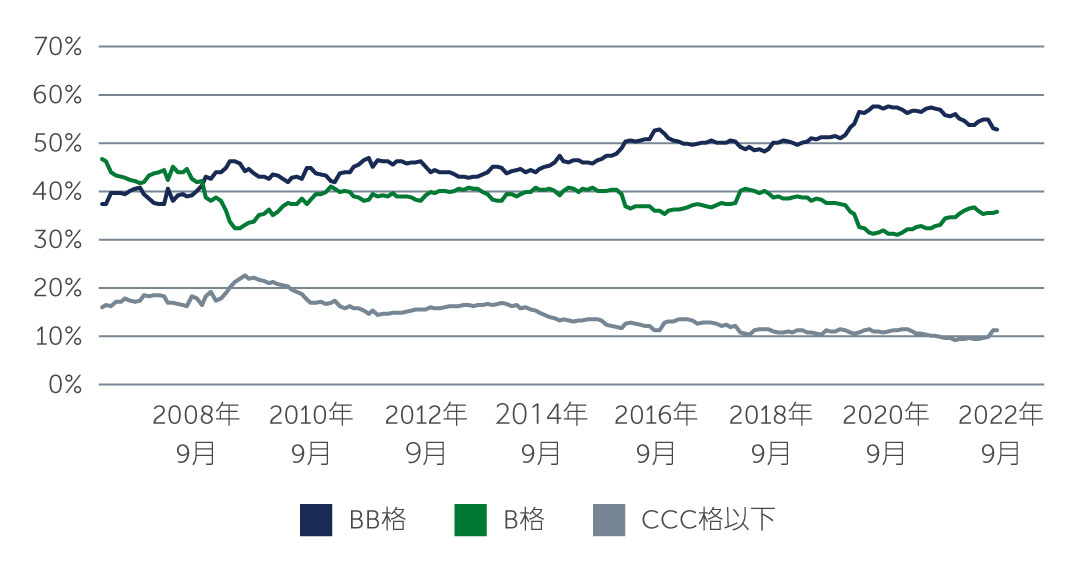

また、ポジティブな面として、2022年末から2023年にかけての業績予測は、ネガティブなセンチメントに直面しているにもかかわらず、一部の市場参加者の予想よりも耐性のあるものとなっていることが挙げられます。今後、収益の縮小が見込まれるものの、堅調なファンダメンタルズや10年前と比較して現在の市場が高クオリティであることを考慮すれば、同等のデフォルトの増加の蓋然性は認められません(図1)。

図1: グローバル・ハイイールド債券: 格付け別比率の推移

出所: Bank of America 2022年9月末現在

出所: Bank of America 2022年9月末現在

過度なリスクを負うべき時ではない

経済における逆風がおさまる前にファンダメンタルズが悪化する可能性もあるものの、現在のハイイールド債券市場には高い利回りとパーの価格に収斂するシナリオが期待できるため、短期的な変動に耐え得る投資家には魅力的なトータルリターン獲得の機会が提供されると考えます。

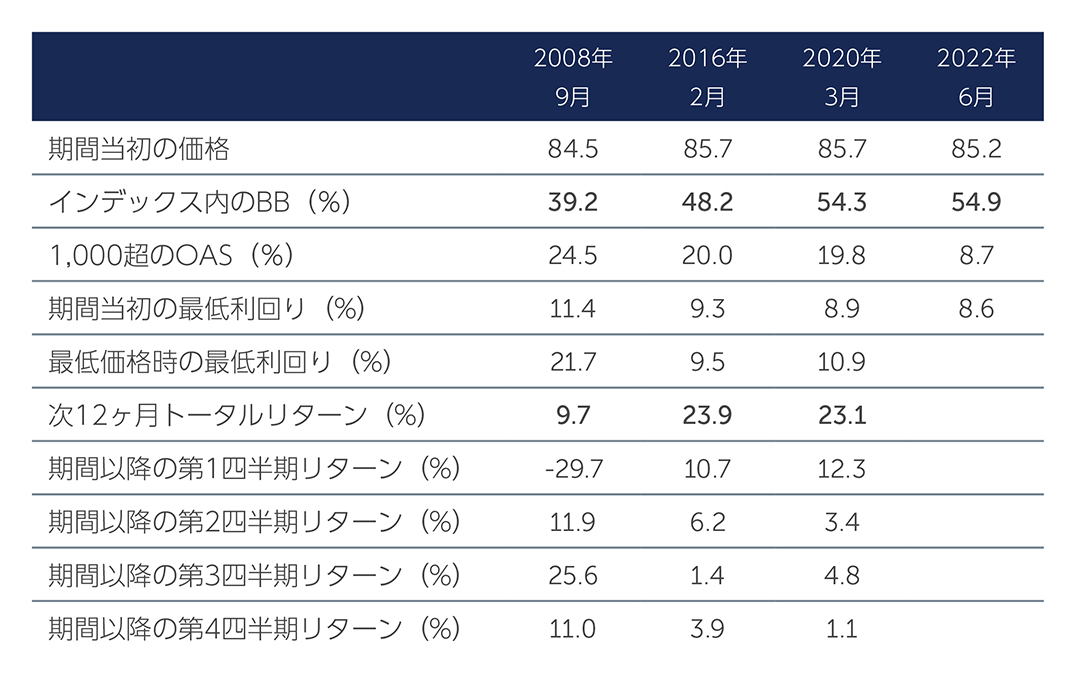

ボラティリティの上昇と景気後退の可能性を考慮すると、特に米国市場では高格付けの社債や、急激な市場変動に耐え得るデュレーション・リスクを有する銘柄に対し、継続的に若干のバイアスをかけています。しかし、綿密なボトムアップ分析に基づく銘柄選択により、どの格付け銘柄からも価値を見出すことが可能であると考えています。このような環境下で魅力的なトータルリターン・シナリオを見出すためには、過剰なリスクテイクは必要ではありません。例えば、米国と欧州のBB格銘柄は額面に対し約86および84のディスカウントで取引されており、平均デュレーションは約4年、現在の利回りは7%超となっています2。このように、利回りが高く、債券価格が大幅に割安であることは、魅力的なトータルリターン実現のための理想的な環境であると見ています。実際、過去20年間、グローバル・ハイイールド債券市場の価格が86を下回った場合、その後の12ヶ月のトータルリターンは平均 18.9%でした(図2)。

図2: グローバル・ハイイールド債券: 債券価格が86を下回った期間のパフォーマンス

イメージ目的のみ。過去の運用実績は将来の運用成果を予測・保証するものではありません。

イメージ目的のみ。過去の運用実績は将来の運用成果を予測・保証するものではありません。

出所: Barings、ICE BofA 2022年8月末現在。上記トータルリターンは、価格が85に達した最初の日から12ヶ月間のリターン。BB格とOASの数値はインデックスの時価に基づく

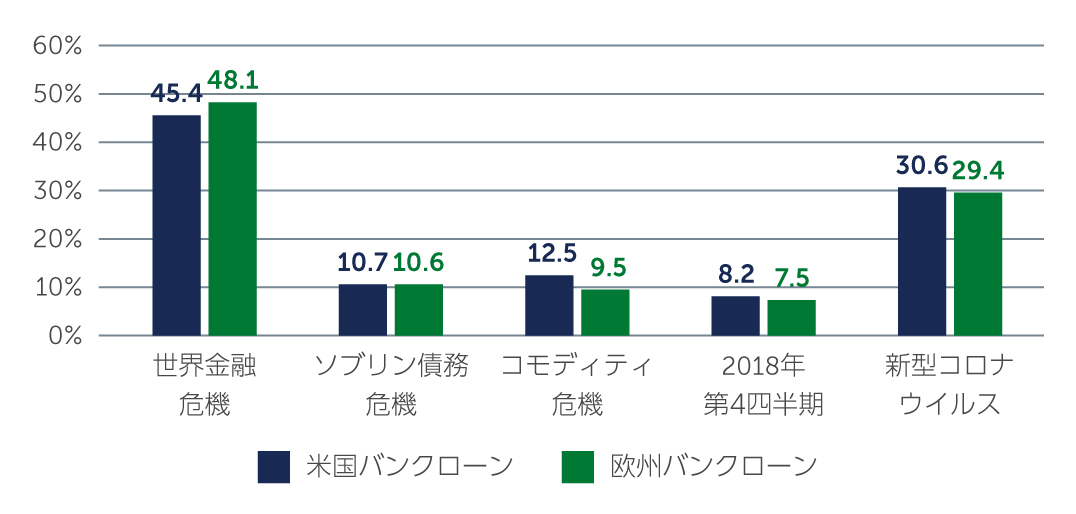

バンクローンやCLO市場においても同様の動きが確認できます。現在、資産は割安な価格で取引されており、今後1~3年の間に市場が回復すると仮定すれば、大きなパー価格への回帰機会が存在する可能性があります。バンクローンのスプレッドもファンダメンタル・リスクと比較して依然として拡大した水準にあり、米国と欧州でそれぞれ約668bpsおよび769bpsとなっています3。歴史的に見ると、ソブリン債務危機やコモディティ危機、新型コロナウイルス感染拡大初期などにおいて、スプレッドが同水準まで拡大した場合、その後12ヶ月間のバンクローン市場のリターンは非常に堅調に推移しました(図3)。

図3: スプレッドが拡大した各イベント後の、バンクローンの12ヶ月リターン

出所: Barings、Credit Suisse 2022年9月末現在

出所: Barings、Credit Suisse 2022年9月末現在

これは、バンクローンとCLOが金利上昇環境下において潜在的なリターンの提供が可能であることを裏付けています。例えば、両者とも変動金利の特性を有しており、金利の上昇によりインカムが増加するため、インフレに対する一定のヘッジを提供します。また、景気後退やデフォルト増加のケースにおいては、バンクローンは通常、資産に対して第一抵当権を有するため、強力なダウンサイド・プロテクションを提供します。このような理由から、市場のタイミングを計ることは難しいものの、特にマクロ経済の厳しい環境下において、現在の市場の混乱は投資家にとって魅力的なエントリーポイントとなると同時に利回り獲得の機会を提供すると見ています。

今後の見通し

現在、市場が直面する困難が近い将来に解消されることは難しいと思料されます。投資家は、ボラタイルな市場だけでなく、現在の難局を反映したネガティブなヘッドラインに対し継続的に対処しなければならないのは間違いありません。とはいえ、投資機会は生じているため、市場価格の下落を考慮すれば、投資家は潜在的な魅力のあるリターン獲得のために極端なリスクを負う必要はありません。高格付けのハイイールド債券やバンクローン、CLOのような資産クラスにおいては、長期的なリスク・リターンに特に魅力がありますが、投資家は常に緊張感をもって対応しなければなりません。

また、過去において、緩やかな景気後退が必ずしも社債市場にとって悪い環境ではなかったということは特筆すべき点です。ハイイールド発行体の多くは、経済が軟調に推移している期間、特に一時的かつ緩やかな下落期間において、継続的な債務の返済が可能な柔軟性を有しています。しかし、過去の事例を参考にすれば、ファンダメンタルズやボトムアップの銘柄選択に忠実に焦点を当てることは、足元の状況を乗り越える優位性を有する発行体を見極めることが可能となり、このような環境下においては、最終的には価値創出のための大きな投資機会となる可能性があります。

1. 出所: J.P. Morgan 2022年6月末現在

2. 出所: ICE Bank of America 2022年9月末現在

3. 出所: Barings、Credit Suisse 2022年9月末現在。スプレッドは3年ディスカウント・マージンで表示。リターンは、日次3年ディスカウント・マージンが最大値をつけた後12ヶ月間の米ドルヘッジ付リターン

2560016