金利やインフレ動向、ESG:今後の投資適格社債

リスクが高まっているにもかかわらず、投資適格社債は経済状況の改善および堅調な企業ファンダメンタルズに下支えされています。

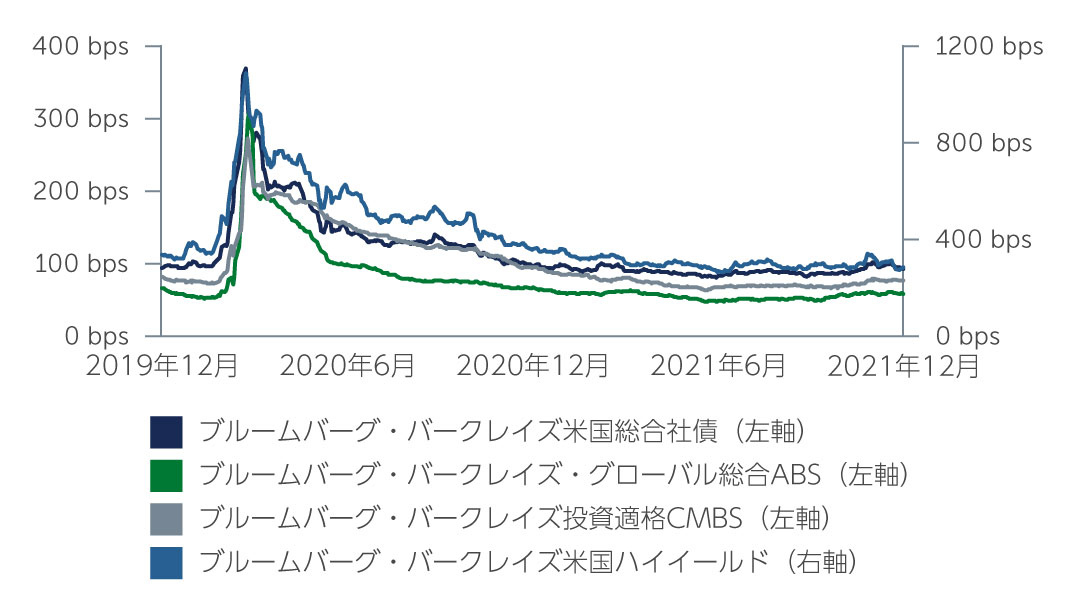

第4四半期の投資適格社債市場は、新型コロナウイルスの新変異種であるオミクロン株や米連邦準備制度理事会(FRB)による市場予想よりも早期の資産購入プログラム縮小公表などから、変動の大きい展開となりました。一方、多くの企業が予想を上回る第3四半期企業決算を発表したほか、発表された経済指標により全般的に堅調な経済状況が示唆されるなど、ポジティブなニュースも見られました。その結果、第4四半期末の投資適格社債は0.23%のリターンとなりました1。スプレッドは2021年末に 92bpsに拡大したものの、過去と比較すると依然としてタイトな水準となっています。

図1: 投資適格社債のスプレッドは過去と比較してもタイトな水準を維持

出所: Barings 2021年12月末現在

ファンダメンタルの改善

同資産クラスを待ち受けるリスクが高まっているにもかかわらず、ファンダメンタルズは依然として堅調です。多くの企業では、収益および EBITDA が同ウィルス発生前の水準を上回っています。米国投資適格社債ユニバースの平均収益は前年同期比12%増、EBITDA は約19%増となっています2。企業のマージンも改善しています。インフレの影響に対する懸念もあると思われるものの、企業やセクターによって多少の差こそあれ、企業は概してコスト上昇分を販売価格へ徐々に転嫁してきました。一方で、太宗の投資適格発行体は負債の返済を続けています。グロス・レバレッジは、2020年第3四半期に3.3倍とピークに達した後、2021年第3四半期には2.9倍に戻り、2019年末と同水準となりました3。

テクニカルの観点から見ると、当四半期初の旺盛な新規発行は買い手の堅調な需要により吸収されましたが、昨年最終週には新規発行は鈍化しました。昨年はほぼ資金流入超となっていたものの、2021年末にかけて流入・流出が入り混じるようになりました。しかし、今年は利上げが視野に入ってくるため、海外からの米国投資適格社債に対する需要が戻ってくると思料されます。

エネルギー関連企業、エマージング債券、環境・社会・ガバナンス(ESG)債券

堅調なファンダメンタルを背景に、今後も主要な分野で選択的な投資機会が生じると考えています。特に、ハイイールドから投資適格に格上げされた企業に注目しています。昨年、同ウィルス感染拡大の影響で数多くの企業が格下げされましたが、レバレッジを下げるために重要な措置を講じた企業もあり、現在では再び格上げされる準備が整っています。今後数ヶ月の間に、このようないわゆる「ライジングスター」がさらに出現すると考えています。

また、エネルギーおよびコモディティ分野にも価値を見出しています。多くの企業が、コモディティ価格の上昇に伴う利益率の向上から恩恵を受けています。また、コモディティ関連企業は資本支出を非常に制御しており、直近数ヶ月は減少しています。一方、非コモディティ企業の資本支出は8%増となっていますが、これは賃金インフレや在庫不足の補完を示唆しています4。ベアリングスは引き続き金融セクターを選好しています。特に、生命保険会社や損害保険会社などの保険業界や、財務状態が良好な銀行に投資機会を見出しています。

現在の低利回り環境や今後の金利上昇見通しなどを考慮すると、伝統的な投資適格社債以外にも検討に値する戦略があります。例えば、ローン担保証券(CLO)は、分散効果および強固な構造上の保護、変動金利クーポン特性を有し、金利リスクの低減につながります。また、先進国社債に比べてデュレーションが短いという特性を有し、スプレッド・プレミアムも提供する傾向があることから、エマージング債券にも選別的な投資機会が見出されます。

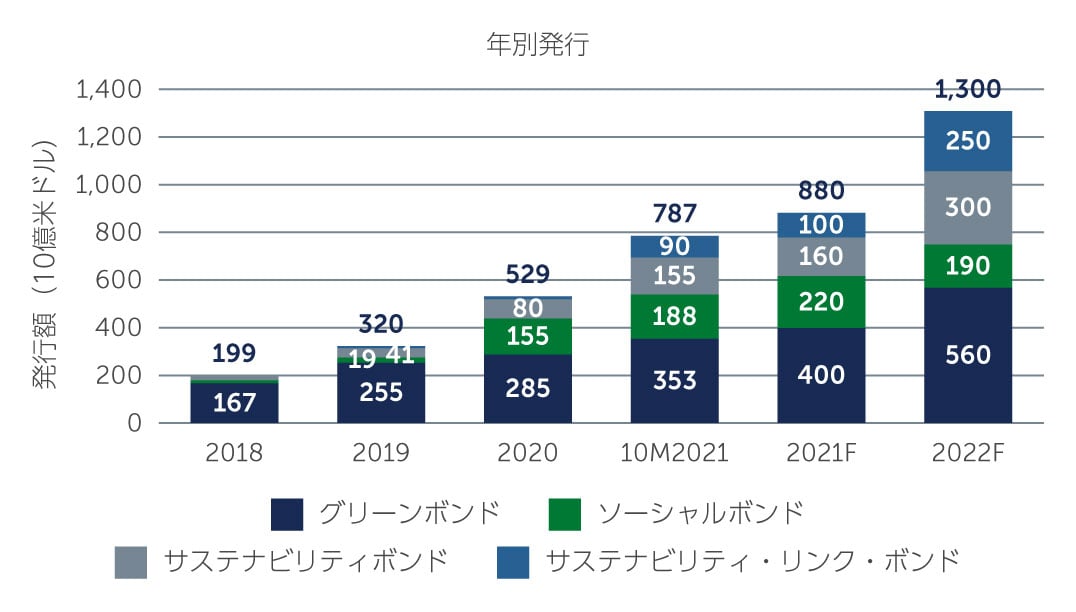

その他の地域では、ESG銘柄とされる債券発行額は、その存在感が高まった2021年から引き続き増加し、今年は1.3兆米ドル超に到達する可能性があると考えています5。投資適格社債の場合、環境、社会、ガバナンスの指標が広範に利用可能な上、かなり包括的である傾向があることから、投資適格ESG債券の供給も増加すると考えています。ESG銘柄債券の発行の増加が継続する中、ESG分析を投資プロセスに完全に統合し、ポートフォリオ・レベルでESGレポートを準備することができるマネジャーには優位性があると考えます。

図2: 2022年にはESG債券の発行額が1超米ドルに到達する可能性

出所: Climate Bonds Initiative、Unicredit

今後の見通し

今後数ヶ月間の見通しとして、金利が最重要事項であることは確実です。これは、投資適格社債にとって短期的には痛手を被る可能性がありますが、長期的には金利上昇は歓迎されるべきものです。低利回りかつ投資適格社債スプレッドが歴史的にタイトな水準で推移する中、一部の大手機関投資家は、低格付けかつ高利回りの資産クラスへのアロケーションを検討せざるを得なくなっています。金利が上昇し、スプレッドが過去の平均的な水準まで拡大することで、需要が飛躍的に回復する可能性があります。

このような背景から、ショート・デュレーション戦略や投資適格ユニバース全体に投資可能なマルチクレジット戦略には恩恵があると考えています。マルチクレジット戦略はベンチマークに依存しないため、マネジャーは資産クラスやセクター、地域に関係なくグローバルに最適な相対価値を追求する柔軟性を有しているため、結果として長期的により魅力的なリスク調整後リターンを実現できる可能性のある社債への分散的アプローチとなります。

- 出所: Bloomberg Barclays 2021年12月末現在

- 出所: J.P. Morgan

- 出所: J.P. Morgan 2021年12月10日現在

- 出所: J.P. Morgan 2021年12月現在

- 出所: Climate Bonds Initiative、Unicredit

2012795