エマージング債券:変動性の高い環境においてファンダメンタル面から価値を見出す

足元の環境は厳しいものの、過去と同様、エマージング債券を取り巻く環境には投資機会が生まれつつあります。

世界的なインフレ上昇やタカ派的な米連邦準備制度理事会(FRB)、中国に対する懸念、地方都市における新型コロナウイルス感染拡大など厳しい状況の中、ロシアのウクライナ侵攻が1-3月期のエマージング債券市場に大きく影響を及ぼしました。J.P.モルガンによると、3月末までにリテール・ファンドにおいて約140億米ドルの資金が流出しました。21億米ドルの資金流出となった現地通貨建て資産に対し、ハードカレンシー建て資産は119億米ドルが資金流出し、主な要因となりました。ハードカレンシー建てソブリン債券、社債、現地通貨建て債券の当期のリターンは、それぞれ-10.02%、-8.82%、-6.46%と低下し1、スプレッドは総じて拡大しました。

一方で、過去と同様、このような不安定な時期には慎重に方向性を見極めれば、ファンダメンタルの価値がある国や発行体に対して魅力的な投資機会を見出すことが可能です。以下では、現在の市場の主要なテーマと、その結果としての課題および投資機会について説明します。

ロシア・ウクライナ戦争

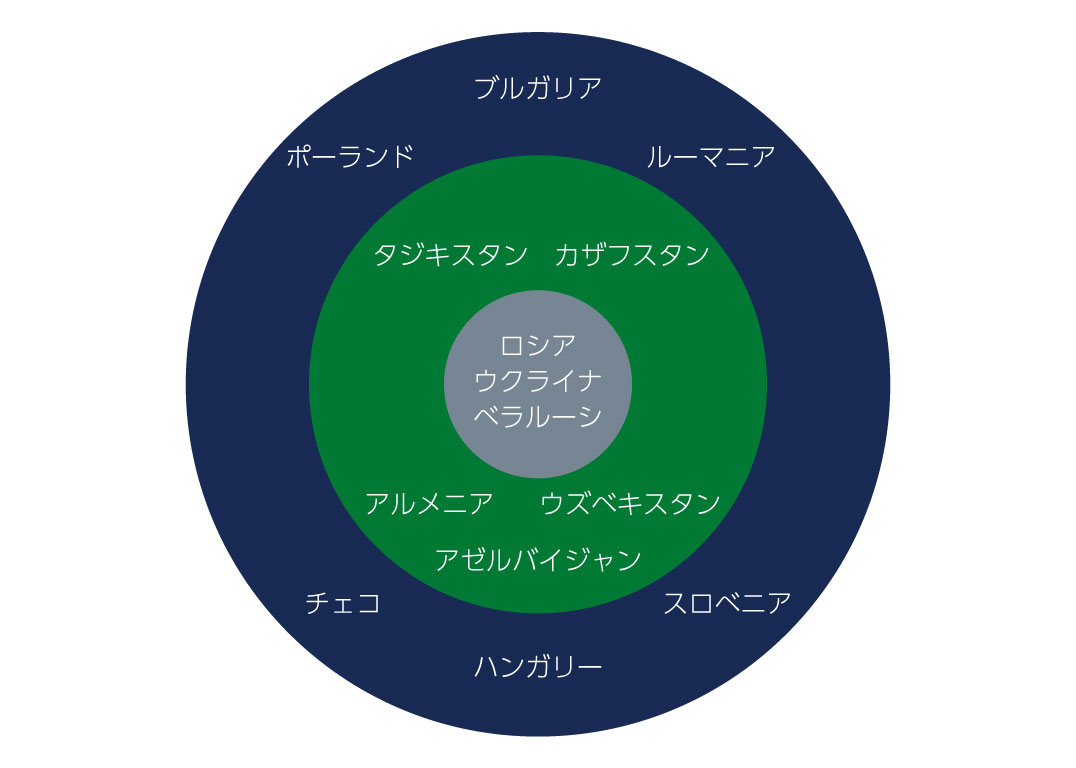

直近の最大のリスクは、ロシア・ウクライナ戦争であることは間違いありません。2020年初の新型コロナウイルス発生後のグローバルで広範な下落とは異なり、戦争の影響は様々で、より直接的に影響を受けている国もあります。戦争の中心であるロシアは、欧州などによる制裁措置によるさらなる経済低迷に耐えており、長期間にわたりエマージング指数から外れる可能性が高いと思われます。情勢は急速に変化しているため不透明な点が多いものの、ウクライナは何らかの形で独立を維持する可能性が高まっており、その場合、今後数年間において経済再建を目指す同国は欧米から二国間もしくは多国間の強力な財政支援を受けられる可能性があります。

他の新興国に対する戦争の影響は、ロシアやウクライナとの物理的な距離や経済的な結びつき、もしくは同盟関係とある程度相関しています。例えば、独立国家共同体(CIS)に属するタジキスタンやアルメニア、ジョージアは、ロシアやウクライナと直接的な関係があるため、侵攻後すぐに売られたほか、中東欧(CEE)諸国の多くも下落しました。しかし、ファンダメンタルズの観点からは、これらの国々の多くは衝撃を吸収するのに十分に強固であるため、信用力に対する影響は軽微であると思料されます。その結果、ルーマニアやセルビアのように、ファンダメンタルズが示唆する以上にスプレッドが拡大した発行体には投資機会が生じ始めていると考えています。同時に、ロシアとの結びつきがほとんどない中南米および湾岸協力理事会(GCC)の一部の国は、紛争の結果として事実上何の変化も見られませんでした。

図1: ロシア・ウクライナ戦争による様々な影響

出所: Barings

コモディティ価格の高騰

ロシア・ウクライナ戦争による影響として、コモディティ価格、特にロシアが世界第3位の石油生産国であることからエネルギー価格の高騰が生じています。また、ロシアとウクライナは小麦やトウモロコシ、大麦、ヒマワリの種などの主要な世界的な供給国でもあります。すでに在庫が逼迫している中で、ロシアのウクライナ侵攻により供給が途絶えたことで、価格が軒並み上昇しました。

これは、商品集約的な国および企業に課題と投資機会の両方をもたらしています。新興国ソブリン・ユニバースでは、トルコやインドなどのエネルギー輸入国がコモディティ価格高騰によるマイナスの影響を受けています。企業では、ガラスやアルミニウム・メーカーなどのエネルギー集約型産業が影響を受けている一方、ソフトコモディティ価格の上昇は食品小売業者にコスト上昇圧力をもたらしています。一方で、GCC諸国や、トウモロコシ、金属および鉱物の主要輸出国である南アフリカ、石炭、パーム油およびニッケルの主要生産国であるインドネシアなどが恩恵を受けています。また、アルゼンチンやブラジル、ウルグアイなどの低コストによるソフトコモディティ生産国も、このような環境下で有利な立場にあると思料されます。

今後、特に食品や燃料の価格上昇や生活費全般の高騰により需要が減少した場合、コモディティ価格の持続的な上昇による消費者へのマイナスの影響に一部の国々が対処しようとするか、あるいはどう対処するかは、興味深い点です。一部の国々は補助金や誓約によって消費者の救済にあたると見ていますが、これは今後の注視すべき点です。

インフレと金利

FRBがインフレ対策に積極的に取り組んでいることから、今後の利上げの道筋は不透明です。しかし、中央銀行に対する利上げ圧力が高まっているにもかかわらず、世界的なインフレ上昇はエマージング債券にとって全くのマイナス要因であるとは限りません。先進国中央銀行が「ビハインド・ザ・カーブ」、つまりインフレに追随するスピードで利上げを行わない場合、先進国市場の実質金利は低水準もしくはマイナスとなる可能性が高まります。これとは対照的に、新興国の中央銀行はインフレ上昇に対応するためにすでに積極的な利上げを行っているため、インフレ率がピークに達していると思われる場合には利上げサイクルが終焉に近付いている可能性があります。これらの国の多くにおいて実質金利がプラスに転じていることから、潜在的なキャリーを考えると、一部の国の為替には魅力があると考えています。

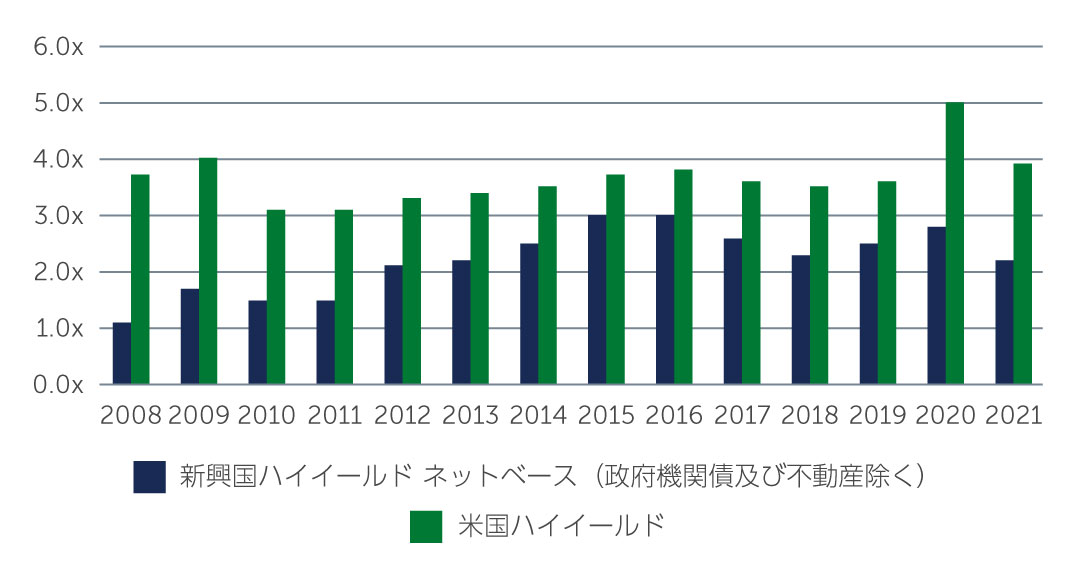

企業の立場からすれば、インフレ率の上昇は確かにコストに対する圧力になりますが、多くの発行体では収益およびEBITDAが同ウイルス感染拡大前の水準に回復するなど堅調なファンダメンタルズに下支えされています。また、低コストのパッケージの検討などのコスト削減策を実施するなど、多くの企業においてコスト上昇分の販売価格への転嫁が可能となっています。安定したファンダメンタルを背景に、J.P.モルガンはデフォルト率を約1.1%と予想していますが、この慎重な予想には、今後デフォルトが増加する可能性の高いウクライナやロシア、中国の企業は含まれていません2。

図2: エマージング債券 vs 米国ハイイールド社債のネット・レバレッジ

出所: J.P. Morgan 2022年3月末現在

中国

中国の動向は、エマージング市場全体の投資家にとって継続的な懸念材料となっています。新型コロナウイルス感染拡大によるロックダウンに加え、中国全土の規制当局による取り締まりは多くのセクターに影響を与えており、中国の不動産企業のデフォルトが増加しています。例えば、市場の統合が進み政策が緩和される中で、不動産「サバイバー」に投資機会が生じると見ていますが、今後も今以上に注意が必要です。

より高いレベルでは、中国の経済成長の鈍化が懸念されています。しかし、投資家として、中国の成長および政策の両方の観点から方向性を理解するのが困難であるというのが大きな課題です。

ESG

ロシア・ウクライナ戦争は、様々な意味で、環境・社会・ガバナンス(ESG)要因に一層の注目を集めることになりました。ひとつには、エネルギー供給ラインの脆弱性が露呈したことが挙げられます。特に、ロシアの石油・ガスに対する依存から脱却するために、この戦争はエネルギー安全保障およびエネルギー自給に対する思考を加速させました。その結果、クリーンかつ再生可能な電力への移行がより一層重要視されています。この移行に必要なインフラには、銅やアルミニウム、水素などの天然資源を要するため、これらの原材料に対する新たな需要により、採掘や生産に注力する新興国および企業が引き続き下支えされると見ています。

また、ロシアのウクライナ侵攻によりガバナンスが注目されており、投資家が途上国のESGをどう考えるべきか、複雑な問題を提起しています。例えば、中国は政治体制がロシアと大きく異なるわけではなく、前述のように経済成長や政策の不透明感もあることから地政学的懸念は継続しています。では、ロシアにおけるESGの深刻な悪化は、今後、投資家の中国などの国に対する見通しに影響を与えるかどうかは、依然として不透明です。

結論

現在の状況は確かに厳しいものの、過去の厳しい状況と同様に、コモディティ価格上昇の恩恵を受けた国や企業、あるいはファンダメンタルズが示唆する以上にスプレッドが拡大した固有の銘柄など、エマージング債券において投資機会が生じ始めています。しかし、目の前のリスクに対処し、環境の変化に耐え得る発行体を見極めるには、ボトムアップによる厳格な銘柄選択および国別選択が引き続き重要です。

- 出所: J.P. Morgan 2022年3月末現在

- 出所: J.P. Morgan 2022年4月4日現在

2167026