CLOは金利上昇局面における安全資産か?

ローン担保証券(CLO)は、金利上昇局面において多くの恩恵を享受する可能性があり、特にBB格トランシェおよびエクイティ・トランシェに価値があると見ています。

2021年第4四半期は、新型コロナウイルスのオミクロン株とそれによるグローバル需要への影響、インフレが一過性のものではないとの認識を示すといった米連邦準備制度理事会(FRB)のタカ派への転向などを受け、債券市場のリスクが大幅に増加しました。一方、CLO市場は一時的に変動したものの、全体としては堅調に推移しました。当四半期において、AAA格、AA格 およびA格トランシェのリターンは、それぞれ 0.25%、0.21%、0.29%でした。また、BBB格、BB格、B格トランシェも、0.26%、0.55%、0.55%とプラスのリターンを達成しました1。

供給過多

多くの発行体が今年1月初のロンドン銀行間取引金利(LIBOR)から担保付翌日物調達金利(SOFR)への移行を先取りしようとしていたため、供給は当四半期のほとんどの期間において高水準で推移しました。一方、LIBORに基づいて価格設定された案件は2021年末までにクローズしなければならなかったため、12月第1週に取引が減少し始めました。市場参加者が、LIBORベースとSOFRベースの案件の価格差がどのようになるかなど、ベース金利変更の具体的な内容が明らかになるまで待ったため、市場の再開はやや遅れました。

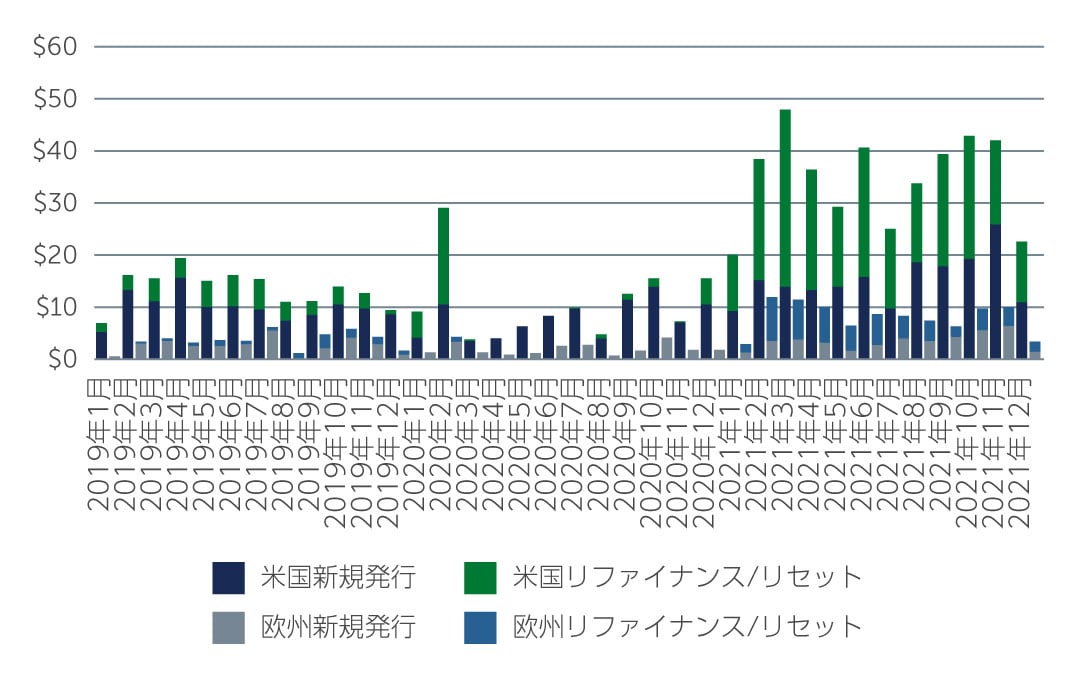

昨年のCLO発行額は4,211億米ドルに達し、そのうち約1,712億米ドルがリファイナンスおよびリセットによるものでした2。今年は、過去の平均と比較して高水準の供給が続くと予想されますが、おそらく2021年ほどの高水準にまでは達しないと見ています。新規発行額は2021年の水準付近に達する可能性がありますが、2019年と2020年の案件が相次いでノンコール期間を終了したことによるリセットとリファイナンスの割合が2021年には太宗を占めていたため、2022年には基本的に供給面の押し上げ要因にならないと思料されます。

図1:第4四半期のCLOの供給量は依然として高水準

出所: J.P. Morgan 2021年12月末現在

顧客層の拡がりによる強い需要

トランシェ全体の需要が堅調に推移したため、大量の供給があったにもかかわらず十分に市場に吸収されました。上位トランシェにおいて、銀行や保険会社、海外投資家などの機関投資家が引き続き需要の大部分を占めています。また、他の債券資産クラスに比べて高利回りが期待できるため、CLOエクイティ投資家からの需要も堅調でした。

複数の理由から、堅調な需要は驚くべきことではありません。まず、近年CLOは間違いなく主流資産の1つとなり、投資家層が拡大していることが挙げられます。その証拠に、世界のCLO市場は昨年1兆米ドルの大台に乗り、2022年末には1.2兆米ドルにまで拡大すると予想されています。現在の低利回りの環境下では 、投資家はCLOのような流動性の低い投資資産も積極的に検討するようになっています。また、最上位のAAA格トランシェのみを対象としていた投資家も、利回り追求およびアセットクラスの成熟により、より低い格付けトランシェへのアロケーション検討および積極的な投資を行うようになっています。

2022年には米国金利が上昇する可能性があり、CLOのクーポンは変動金利であることから、非常に魅力的な投資機会となっています。最後に、CLOの堅固な構造および強力な信用補完を背景に、ボラティリティの大きい期間におけるCLO市場の良好なパフォーマンスに多くの投資家が注目していますが、最近では同ウイルス感染拡大時もそのことを示す良い例となりました。

見出される投資機会

全体的に見て、CLOへの投資には説得力があると考えています。資本構造全体を見ると、引き続きBB格のCLOトランシェに相対的な価値があると考えています。同構造かつ同様のリスク・ダイナミクスを有する案件において、マネジャーの階層化が進んでいるため、パフォーマンスが好調であるにもかかわらず評価されていないマネジャーに投資することで、ポートフォリオの付加価値を高める機会となっています。

CLOエクイティは別の興味深い投資対象であり、現在2桁台前半から半ばの期待リターンの投資機会を提供しています。CLOエクイティはCLOの資本構造の中で最初に損失を被るものの、キャッシュ・オン・キャッシュによる高い利率の四半期分配によりポートフォリオのテールリスクに対する実質的なエクスポージャーが軽減されるため、最も高リスクのトランシェではないという議論があります。また、CLOエクイティはオプションを提供します。例えば、典型的なノンコール期間2年の終了時にスプレッドが縮小していれば、買い手は負債コストを借り換えることができます。一方、スプレッドが拡大している場合、エクイティ・ホルダーは、取引期間中タイトな資金調達コストにおいて固定できるというメリットがあるため、より拡大したスプレッドと低価格でローンを購入できるという利点があります。

今後の見通し

短期的には、CLOにとっては、ロンドン銀行間取引金利(LIBOR)から担保付翌日物調達金利(SOFR)への移行が最重要課題となります。不確実性があるとはいえ、前述の通り、新しいリファレンス・レートを使用した取引が増えるにつれ、市場参加者はSOFRに次第に慣れていくと思われます。また、同ウイルスや新変異株の可能性、インフレやFRBによる利上げ、中国のボラティリティなど、裏付資産には多くのヘッドライン・リスクがあります。とはいえ、デフォルトが2021年に比べて若干上昇したとしても、比較的緩やかな上昇に留まると思料されます。仮にデフォルトが発生したとしても、それは業界全体というよりもCLO構造上の個別銘柄特有のものであると思料されます。

これらの背景から、特に変動金利クーポンや利回り向上の可能性を考慮すると、CLOは単独でもより広範なマルチクレジット債券のマンデートの一部としても、魅力的であると見ています。しかし、通常通り、慎重かつ規律ある銘柄選択およびマネジャー選択が非常に重要です。

- 出所: J.P. Morgan CLOIE Index 2021年12月末現在

- 出所: J.P. Morgan CLO Research 2021年12月末現在

2012795