高收益市場:能否避免利率衝擊?

預計利率走勢及波動性於未來數月仍是市場焦點,高收益債券及貸款均有可能成為熱點並值得投資者關注。

新年伊始,投資者正面臨複雜的市場形勢。於美國方面,市場人士仍十分關注總統特朗普第二個任期的議程,特別是廣泛的潛在政策成果,以及其可能對經濟增長、通脹及利率產生的連鎖效應。美國聯儲局對這些動態的反應將至關重要,但仍是未知之數。儘管大多數市場參與者預計未來利率會繼續放緩,特別是考慮到近期公佈的通脹數據,但亦有人士預計2025年不會減息。對於預計會出現第二輪通脹的市場人士,加息甚至可能是一個需要考慮的潛在風險,但聯儲局似乎不太可能轉變政策立場,甚至作出加息決策,而且這亦並非我們假設的基本情況。

儘管存在眾多不明朗因素,但就高收益債券而言,我們仍有許多理由持樂觀態度。首先,鑑於貸款的浮動利率性質,以及高收益債券市場目前的存續期較短,總回報受到未來利率波動的影響相對其他資產類別較小。美國及歐洲高收益債券市場的基本因素穩健且技術面因素強勁亦繼續成為市場的支持因素。最後,該資產類別的整體經濟環境仍然向好。於美國方面,儘管近期公佈的數據好壞參半,但整體經濟狀況似乎仍然強勁;例如,就業數據繼續帶來驚喜,而核心消費物價指數近期的升幅低於預期,這可能令市場的共識預期更傾向於減息。誠然,歐洲經濟面臨的挑戰更大,其中許多國家的經濟增長放緩,因此歐洲央行繼續減息。然而,我們認為即使是較低甚至溫和的經濟負增長,亦不太可能對大部份歐洲高收益債券發行人的回報前景產生重大影響。

綜上所述,這些因素表明高收益債券及貸款仍具備有利的條件,並有望抵禦未來數月的風險。

市場的基本因素穩健且質素較高

高收益債券發行人的基本因素狀況仍然良好。大部份行業的企業盈利均在改善,但汽車及房地產等部份週期性行業除外;這些行業的復甦速度於利率仍然高企的情況下較慢。整體而言,即使未來美國經濟增長略微放緩,這對高收益債券發行人亦未必是壞事。從基本因素的角度來看,更為重要的是利率於一定程度上持續放緩。

於歐美方面,許多發行人擁有充裕的流動性,整體財務狀況亦保持良好。例如,美國的企業淨槓桿率及利息覆蓋率分別為3.6倍及4.2倍,而歐洲則分別為3.3倍及4.3倍1。市場的信貸質素較高,反映出企業基本因素穩健。具體而言,環球高收益債券指數中BB級別債券發行人的佔比為56%,仍然處於接近歷史高位的水平;而CCC及以下級別債券發行人約佔11%2。由於市場質素較高,加上基本因素狀況穩健,未來違約率可能會維持於可控範圍內。

被鎖定的資金正在穩定需求

從技術面角度來看,2024年一直主導高收益市場走勢的利好因素於過去數月維持強勁勢頭,其中市場對高收益債券及貸款的需求遠超供應的情況持續存在。市場供應不足主要是由於併購活動仍然低迷。儘管併購活動已出現回暖跡象,而利率放緩有望促進未來的進一步併購活動,未來數月的技術面應會繼續為供應提供支持。

具體而言,對貸款的強勁需求大部份來自被鎖定的資金,即抵押貸款證券,或致力創建抵押貸款證券的資產管理公司。這種動態與此前週期的有所不同;此前週期的需求主要來自零售或更廣泛的機構投資者的資金流入/流出。儘管需求來自抵押貸款證券的構建通常於歐洲貸款市場更為普遍,但這動態亦正蔓延到美國市場,為未來需求更加穩定奠定基礎。

貸款:為利率波動提供緩衝

在充滿不明朗因素的環境下,以及利率於未來數月可能會出現陣陣波動,貸款似乎特別具有吸引力。儘管貸款去年的違約率確實有所增加,而近期市場對這方面的關注亦有所增加,但值得注意的是,市場已消化了其中大部份的違約事件。此外,許多違約事件集中於2021年利率處於極低水平時發行高槓桿債務的發行人,其中大部份面臨挑戰的發行人目前均在執行債務管理活動等重組程序,因此我們預計今年的違約率將有所下降,特別是考慮到於基本因素穩健及企業盈利增長改善的環境下,市場的不良信貸比率相當溫和。

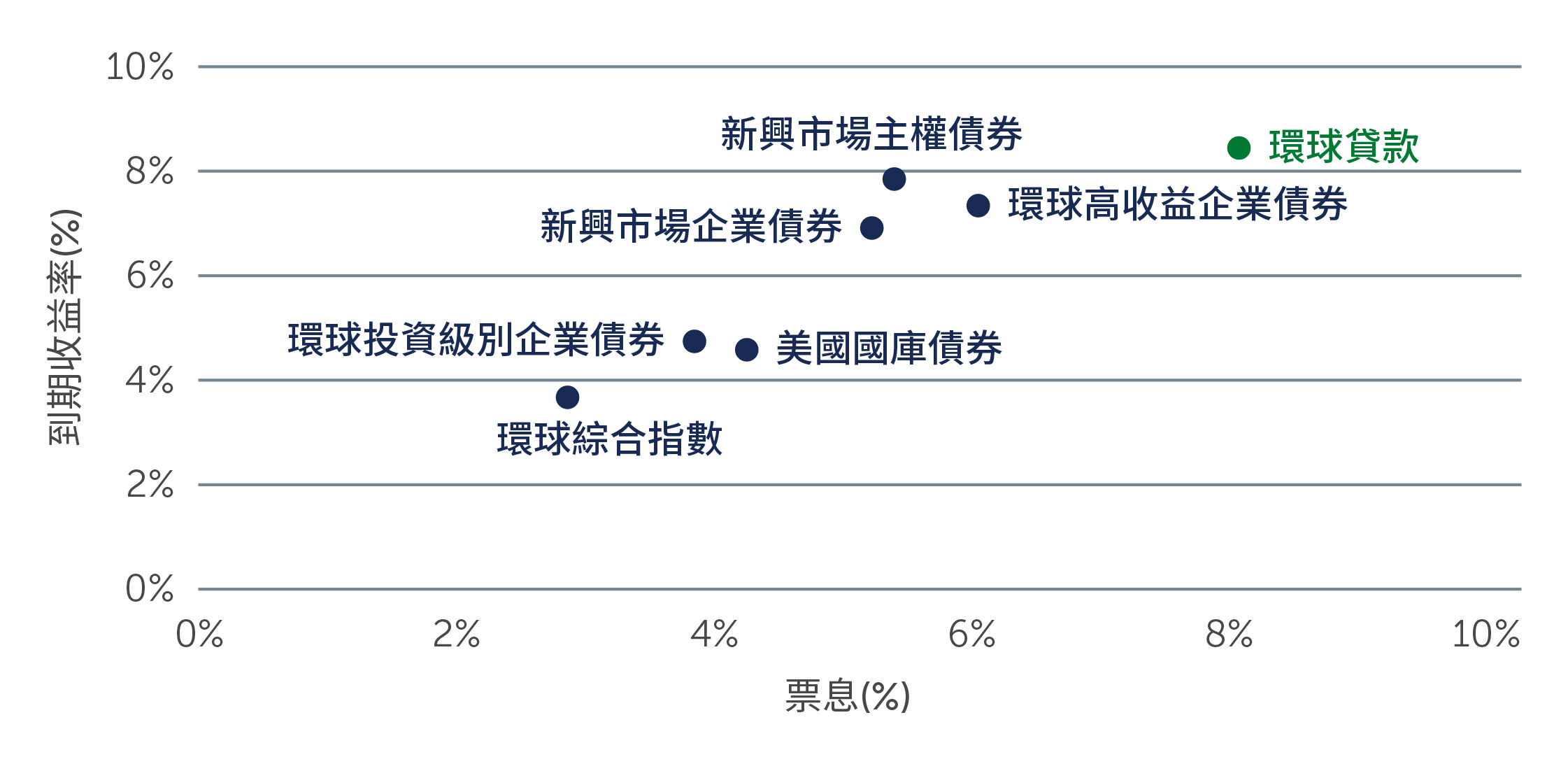

展望未來,由於貸款提供浮動利率票息,這意味著與定息債務相比,其價格對利率變動的敏感度較低,這為投資該資產類別提供主要理據。至少於美國方面,即使進一步減息,其幅度亦可能有限,這意味目前於美國市場約為8.3%的貸款票息應該仍然高於歷史平均水平(圖一)。值得注意的是,貸款有別於其他固定收益資產,其大部份回報來自目前支付的合約收入,而無需等待價格回升,因此其長期回報狀況更為穩定。

圖一:貸款於目前環境下的表現較為突出

資料來源:霸菱、瑞士信貸、洲際交易所美銀及摩根大通及彭博。截至2024年9月30日。環球貸款是指瑞士信貸全球槓桿貸款指數、新興市場主權債券是指摩根大通新興市場債券環球多元化指數、新興市場企業債券是指摩根大通新興市場企業債券環球多元化指數、環球高收益企業債券是指洲際交易所美銀非金融已發展市場高收益限制指數、環球投資級別企業債券是指彭博全球企業債券指數、美國國庫債券是指彭博美國國庫債券指數及環球綜合債券是指彭博全球綜合指數。

資料來源:霸菱、瑞士信貸、洲際交易所美銀及摩根大通及彭博。截至2024年9月30日。環球貸款是指瑞士信貸全球槓桿貸款指數、新興市場主權債券是指摩根大通新興市場債券環球多元化指數、新興市場企業債券是指摩根大通新興市場企業債券環球多元化指數、環球高收益企業債券是指洲際交易所美銀非金融已發展市場高收益限制指數、環球投資級別企業債券是指彭博全球企業債券指數、美國國庫債券是指彭博美國國庫債券指數及環球綜合債券是指彭博全球綜合指數。

債券:受惠於存續期較短

於目前的環境下投資債券亦有優勢,特別是於整體市場的基本因素強勁及就美國經濟穩健的環境下。由於債券收益率持續上升,總回報前景仍然頗具吸引力,其中BB及B級別債券的收益率分別約為5.9%及7.3%3。該資產類別存續期較短,是其價值主張的另一關鍵部份。該市場的平均存續期僅略高於3年,這顯示債券比以往更能抵禦利率波動的影響。該市場的另一個主要特徵為可贖回性。儘管息差及最低收益率均基於債券的法定到期日,但大多數高收益債券發行企業均於該期限前至少12至18個月為其進行再融資。提前贖回將對總回報產生重大影響;當債券的交易價相對於面值存在折讓時,收益率會上調50至100個基點,而目前的情況正是如此。

市場展望

展望未來數月,高收益債券市場的存續期較短及貸款市場的浮動利率性質確實是值得留意的兩個關鍵部份,特別是於利率存在不確定性可能仍然是市場關注焦點的情況下。由於市場具備這些特徵,縱觀整體資產配置而言,2025年利率波動對高收益債券潛在總回報狀況的影響可能會較小。

鑑於市場於中短期內有望繼續從基本因素及技術面受到良好支持,我們認為債券及貸款有望表現出色,甚至可能於不明朗的市況下亦有良好表現。當然,於市場充滿不確定性的情況下,嚴謹分析及審慎的「由下而上」信貸挑選對於管理風險仍然至關重要。

1. 資料來源:CreditSights。截至2024年9月30日。

2. 資料來源:美銀。截至2024年12月31日。

3. 資料來源:美銀。截至2024年12月31日。

25-4173155