高收益市場:於瞬息萬變的市場環境下維持穩健表現

由於高收益市場的基本因素利好且技術面因素穩健,加上債券及貸款市場仍然存在具有吸引力的收入機會,該市場的投資理據仍然亮麗。

縱觀目前的宏觀環境,高收益市場仍然表現穩健,但我們對之既抱有信心亦感到憂慮。於信心方面,市場對近期美國經濟可能陷入衰退的憂慮似乎為時過早。繼美國聯儲局於9月份減息後不久,市場已很快開始消化於2024年餘下時間及2025年內將快速地大幅減息的趨勢。目前,由於美國最近公佈的就業數據表現強勁,加上住房需求及零售銷售持續強勁,其經濟表現似乎較.市場預期更為強勁,因此聯儲局可能無需採取較進取的行動。整體而言,較良好的經濟狀況對高收益債券發行人來說是一個利好因素。

於憂慮方面,誠如近期發佈的評論中所述,我們對地緣政治風險加劇感到憂慮。由於中東地區衝突升級、俄烏戰爭持續,以及美國總統大選結果的不確定性,均導致市場對風險憂慮的情緒持續升溫。儘管市場幾乎不可能消化潛在的地緣政治尾部風險,但我們仍對可能因上述任何一種情況而引發的市場波動保持審慎態度。此外,歐洲的宏觀環境似乎不如美國般樂觀。我們預期歐洲央行將進一步放鬆貨幣政策以應對經濟增長放緩,同時預計即使該區出現較低甚至較溫和的經濟負增長,亦不會對大部份歐洲高收益債券發行人的回報前景產生重大影響。此外,高收益市場的基本因素強勁且技術面因素良好亦能提供較佳的平衡作用。

基本因素及技術面因素均表現強勁

高收益債券發行人的整體財務狀況良好,企業盈利緩慢並穩定地增長,符合市場預期。儘管各行業的企業盈利存在差異,但利率環境不斷變化,即使較部份市場人士預期為慢,應能對部份發行人提供一些緩衝,特別是如汽車業等週期性較強的行業的發行人。此外,於新型冠狀病毒疫情爆發後數年,許多發行人採取措施以強化自身的財務狀況。美國的淨槓桿率仍處於3.5倍的較低水平,而利息覆蓋率則為4.3倍1。儘管歐洲經濟增長仍然落後於美國,但兩者的基本因素狀況相似,歐洲的淨槓桿率為3.2倍,而利息覆蓋率為4.6倍。

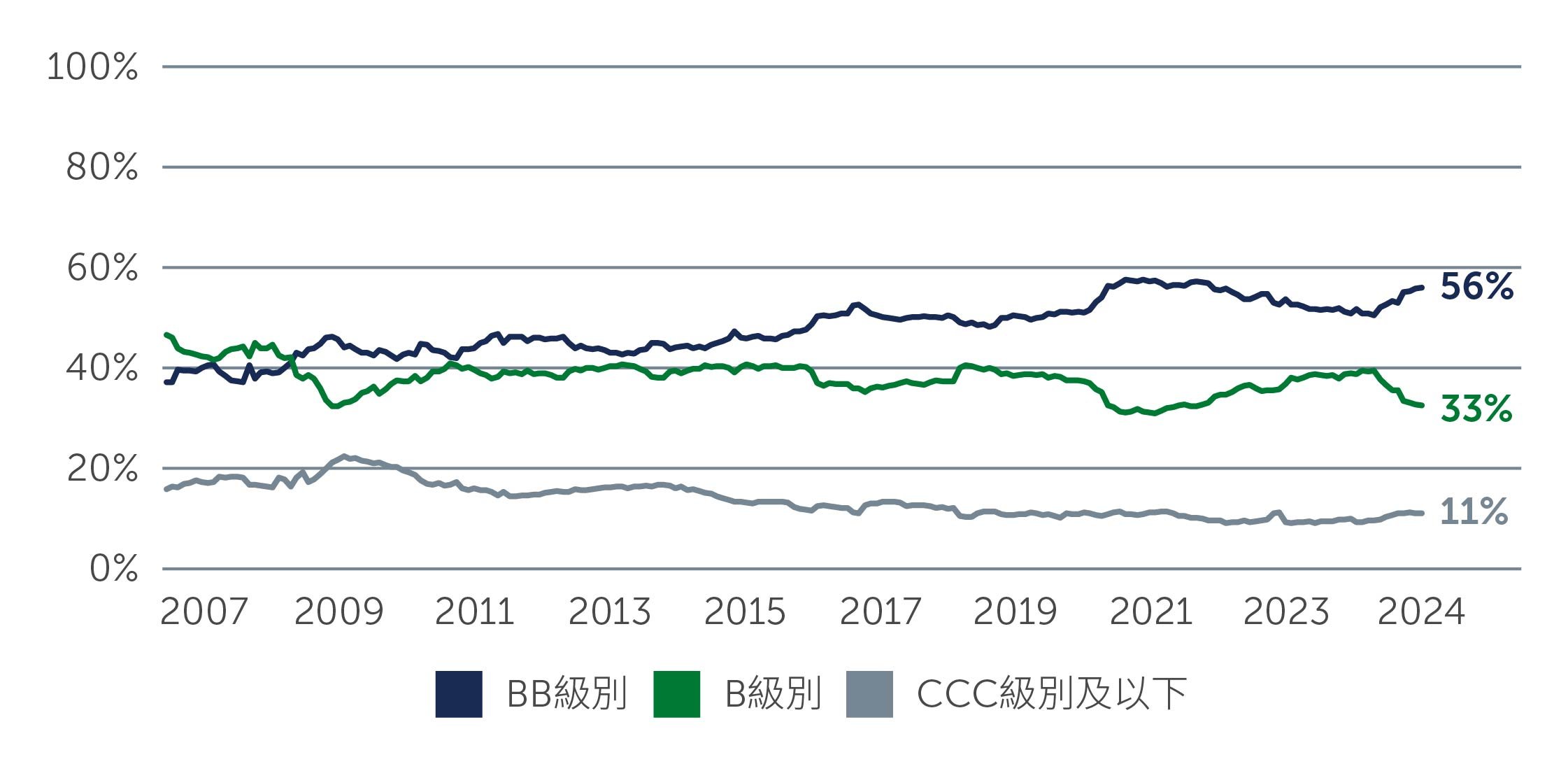

高收益債券市場的強勁評級狀況亦為信貸前景增添有力支持。BB級別債券發行人於環球高收益債券指數中的佔比為56%,仍處於接近歷史的最高水平;而CCC級別債券發行人則約佔11%,約為十年前的一半(圖一)。

圖一:信貸市場質素有所提升

資料來源:洲際交易所美銀非金融已發展市場高收益限制指數(HNDC)。截至2024年9月30日。

資料來源:洲際交易所美銀非金融已發展市場高收益限制指數(HNDC)。截至2024年9月30日。

從技術面角度而言,2024年迄今為止一直主導高收益市場走勢的強勁力量於過去數月不斷壯大。簡而言之,市場對高收益債券及貸款的需求大於供應,而市場供應不足主要由於併購活動持續低迷。儘管較低的利率環境最終有望促使併購活動回暖,但這可能還需要一段時間,並且有望令市場於未來數月的技術面持續利好。除此之外,發行新債的上市企業減少,而大部份上市企業於利率處於超低水平時已進行再融資。於債券方面,鑑於高收益市場的整體信貸質素不斷改善,許多發行人已被升級為投資級別的企業,導致市場規模萎縮,令供應進一步受壓。於供應有限的情況下,具有吸引力的投資回報潛力可能仍將是市場的強勁推動力。

貸款及債券領域提供具有吸引力的投資機遇

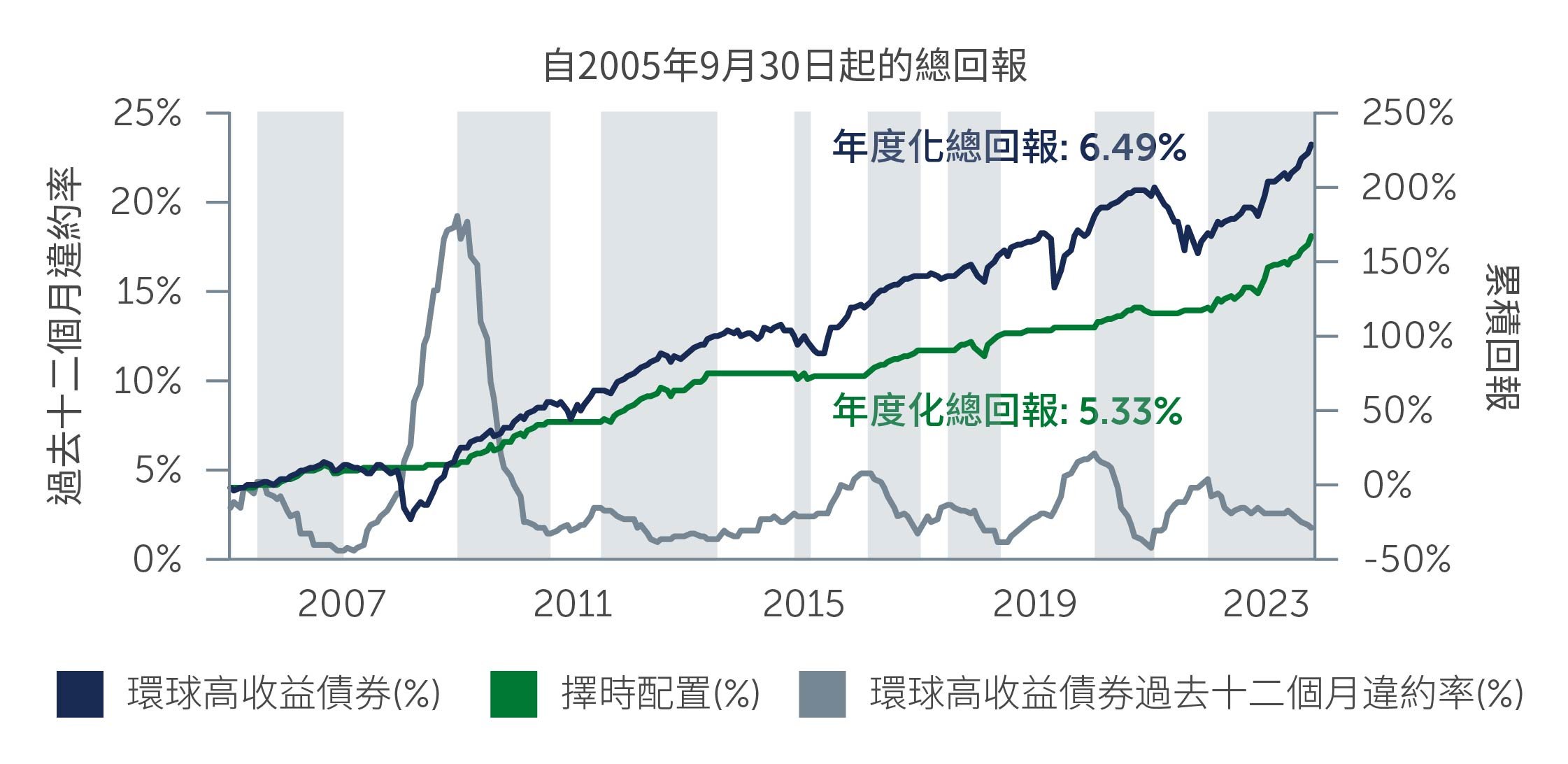

鑑於該資產類別的基本因素強勁,我們仍然認為對高收益債券及貸款進行策略性配置有眾多裨益。特別是部份投資者可能會試圖擇機入市,但我們認為這種投資方式可能會錯失長期核心配置該資產類別所帶來具有吸引力的收入及風險回報狀況(圖二)。

圖二:長期配置賺取的票息收入超過擇時進出市場的投資方式

資料來源:洲際交易所美銀。截至2024年9月30日。擇時配置(%)旨在顯示投資於環球高收益市場的總回報結果(以洲際交易所美銀非金融已發展市場高收益指數衝量),並對違約率進行完善的事後分析。其計算方法是於圖表中灰色期間使用環球高收益總回報,並於餘下期間使用無風險利率(以洲際交易所美銀美國三個月國庫債券指數衝量)。

資料來源:洲際交易所美銀。截至2024年9月30日。擇時配置(%)旨在顯示投資於環球高收益市場的總回報結果(以洲際交易所美銀非金融已發展市場高收益指數衝量),並對違約率進行完善的事後分析。其計算方法是於圖表中灰色期間使用環球高收益總回報,並於餘下期間使用無風險利率(以洲際交易所美銀美國三個月國庫債券指數衝量)。

我們繼續認為貸款具有投資價值,而美國近期強勁的經濟數據進一步增強了我們的信心。於目前利率仍然偏高的環境下,貸款仍然具有可觀的回報潛力。具體而言,目前環球貸款的平均票息為8.6%,仍高於長期平均水平,並且仍然是需求的主要推動力2。此外,有別於其他固定收益資產,貸款的大部份回報來自目前支付的合約收入,而無需等待價格回升。受惠於這一項收入,貸款的長期回報狀況更為穩定。

縱觀整體貸款市場,我們將繼續於精選折讓機會中物色投資價值,例如債務管理活動交易。此類交易本質上為陷入財務困境的發行人提供重新調整或重組現有債務安排的方法,目前已變得越來越普遍。儘管此類交易須謹慎處理,但對於擁有充足資源且可以嚴謹地分析相關風險的基金經理而言,這可提供具有吸引力的投資價值。

從中期來看,債券市場亦受惠於利好因素的支持。特別是,債券的總回報前景仍然頗具吸引力,BB級別及B級別債券的孳息率分別約為5.5%及6.9%3。於市場的整體基本因素強勁及美國經濟穩健增長的環景下,我們亦於化學品、醫療保健及科技等經歷盈利衰退的行業物色到精選機遇。這些行業的企業往往具有較高的槓桿率、折讓價格及較闊的息差。儘管個別信貸狀況好轉的時機難以預料,但許多發行人的流動性狀況良好且有能力償還債務,這有望最終受惠於央行減息。儘管如此,由於市場不明朗因素仍然存在,我們需要於這個多變的市場中採取審慎的投資策略,以從中識別潛在的贏家及輸家。

市場展望

於2024年餘下時間至2025年,我們仍然認為高收益債券將繼續受到重大的利好因素所支持。從整體資產類別來看,我們預計最佳相對價值機遇將隨時出現變化。因此,我們認為基金經理需要於機遇出現時,於地區及資產類別之間作出靈活的配置。

一如既住,未來仍然存在多項風險。美國總統大選、俄烏戰爭及中東戰爭持續,均可能於短期內為市場帶來短期波動並對長期經濟造成影響。然而,市場的基本因素穩健,加上高收益市場等多元化市場可能帶來的非系統性投資機遇,突顯了投資者可從中物色的投資價值,特別是透過與擁有豐富資源且具備深入的信貸研究與分析能力及經驗豐富的基金經理合作。

1. 資料來源:CreditSights。截至2024年6月30日。

2. 資料來源:瑞士信貸。截至2024年9月30日。

3. 資料來源:瑞士信貸。截至2024年9月30日。

24-3937093