高收益市場:表現依然亮麗

於有利的基本因素及技術面支持下,高收益債券及貸款的收益機遇具有吸引力,並繼續受到投資者青睞。

儘管年初至今的息差溫和收窄,但孳息率高企以及收益與套利機遇具有吸引力繼續吸引投資者投資於高收益市場。儘管聯儲局減息的可能性不斷變化,但「於較長時間維持高利率」的環境似乎會持續,並為該資產類別帶來支持,特別是於強勁的基本因素及技術面的環境下。誠然,市場於未來數月仍然存在一些風險,可能會引起陣陣波動。但截至目前為止,高收益市場已經證明其自身的實力,且有望繼續處於有利的位置。

基本因素穩健,技術面強勁

企業的盈利能力繼續溫和增長,且符合市場預期,企業仍能產生足夠的現金流以償還債務及應付資本開支。由於許多高收益債券發行人於過去數年一直致力強化自身的財務狀況,其整體財務狀況亦維持良好。例如,美國及歐洲的淨槓桿率仍處於低位,分別約為3.4倍及4.5倍1。市場信貸質素持續提升,進一步體現發行人的整體實力。BB級別債券發行人於環球高收益債券指數中的佔比為55%,處於接近歷史高位的水平;而CCC級別債券發行人的佔比則為約11%,大概為十年前的一半2。

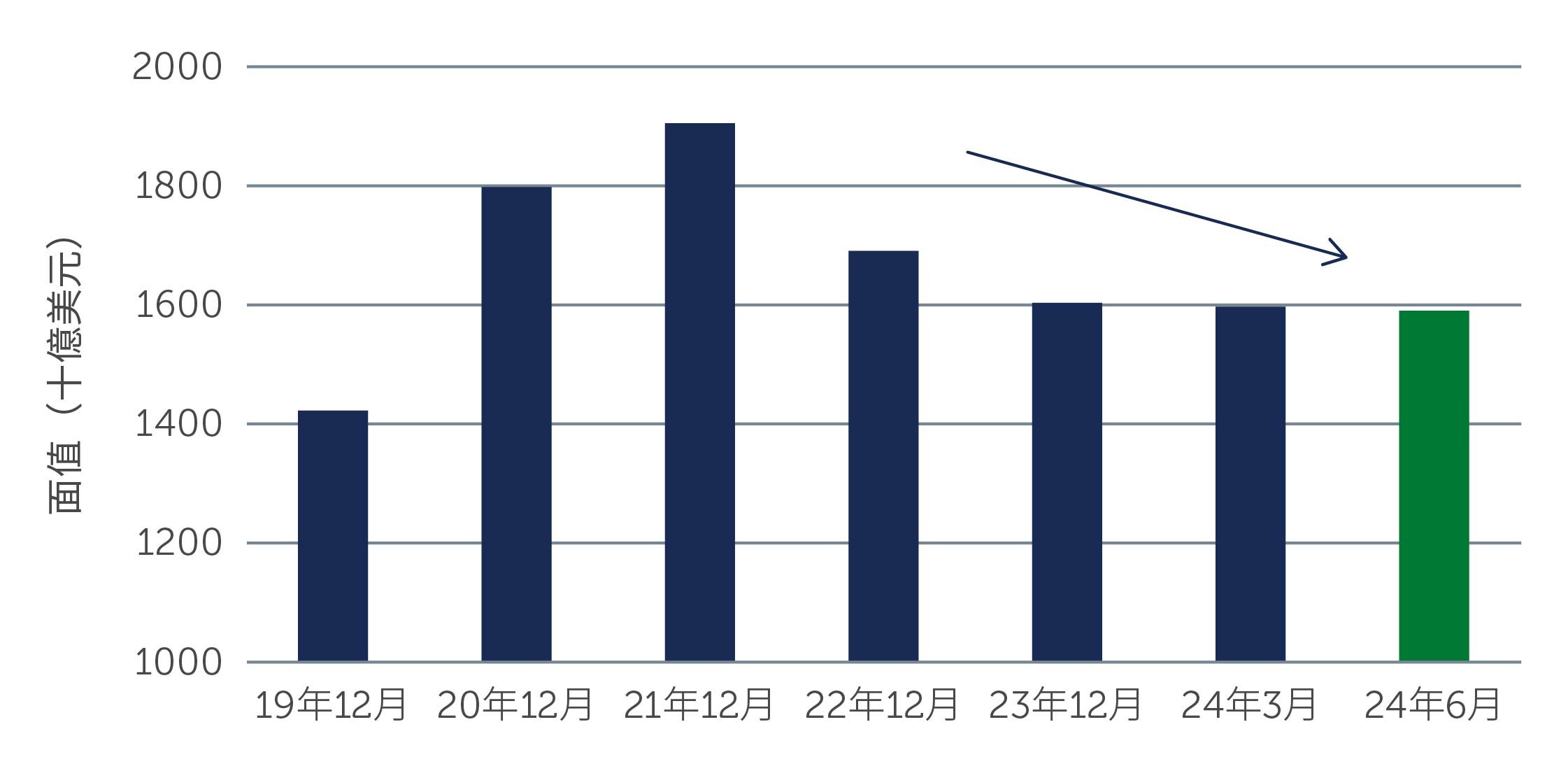

從技術面來看,極其強勁且正面的市場力量繼續主導高收益市場。於債券方面,市場規模於過去兩年萎縮約2,500億美元(接近15%),顯示流入市場的資金可追逐的投資機會較少(圖一)。這部份是由於一些私募股權企業難以為於過去數年低利率期間所收購或經資本重組的企業物色買家,導致併購活動減少。儘管再融資活動已開始增加,並預計其增長勢頭將維持至年底,但新發行活動仍然淡靜。於過去18至24個月,隨著部份企業採取實質措施以償還債務及增加流動性,一些高收益信貸獲上調至投資級別,這亦是債券市場規模萎縮的原因之一。展望未來,這些良好的技術面應會繼續為市場帶來支持。

圖一:高收益債券市場萎縮,提供強勁的技術面

資料來源:洲際交易所美銀。截至2024年6月30日。

資料來源:洲際交易所美銀。截至2024年6月30日。

於貸款方面,良好的技術面更多是資產管理公司創建抵押貸款證券帶來的持續(且強勁)需求所致。據估計,三分之二的需求來自抵押貸款證券的構建,相關交易於今年上半年持續以驚人的速度增長。於供應方面,一級市場活動略有增加,但仍以再融資交易為主。具體而言,於併購活動未出現顯著增長的情況下,發行活動主要來自私募股權企業發行貸款,以延長現有借款的期限,從而配合更長的持有期。此外,市場還有一些規模介乎5億至10億美元之間的大型私募市場交易已重返公共市場進行再融資。年初至今,市場已有約230億美元的私募債務交易於公共市場進行再融資,預計這數字到年底將增加一倍3。但整體而言,市場仍然供不應求,我們預計這市場動態將於今年餘下的時間維持。

市場勢頭向好

鑑於市場的基本因素及技術面依然強勁,高收益債券及貸款的投資理據仍然具有說服力,這兩個市場於今年均有望實現高單位數的回報。由於利率可能維持高企,貸款尤其將繼續表現出色。於較長時間維持高利率的環境使貸款平均票息維持於9%左右,遠超長期平均水平的5.6%4。儘管大部份固定收益資產類別的孳息率較高,但貸款似乎特別具有吸引力,這是由於其大部份回報來自目前支付的合約收入,而非等待價格回升。與此同時,受惠於這收入部份,貸款歷來的回報狀況更為穩定。

圖二:貸款票息仍高於平均水平

資料來源:瑞士信貸、摩根大通及彭博。截至2024年6月30日。

資料來源:瑞士信貸、摩根大通及彭博。截至2024年6月30日。

此外,過去數月進行的高水平重新定價令高於面值的貸款比重大幅下降。今年年初,美國貸款市場上高於面值的貸款比重接近40%,而這比重於5月份達到約60%的最高水平,主要由於抵押貸款證券發行量增加帶來強勁需求;但目前比重已回落至約35%,從而創造遠較此前更為均衡的市場5。不過,我們繼續於精選折讓機遇中物色到投資價值,特別是於美國,但由於該市場較為複雜,我們將審慎對待並進行大量分析。例如,債務管理是重新調整或重組現有債務安排的方法,於企業受壓的情況下運用,並已變得更為普遍。對於擁有豐富資源且嚴謹分析風險的投資經理而言,這些做法可提供具有潛在吸引力的投資價值。

債券的總回報前景亦具有吸引力。儘管息差仍然處於接近歷史最窄的水平,並且為投資者持續關注的焦點,但投資於債券的吸引力不止於息差。例如,該資產類別的存續期較短為其價值主張的關鍵部份。該市場的平均存續期僅略高於3年,這顯示債券比以往更能避免利率波動所帶來的影響6。而該市場的另一主要特徵是其可贖回性。儘管息差及最低收益率均基於債券的法定到期日,但大多數高收益債券發行企業均早於該日期進行再融資。提前贖回可以對回報產生重大影響;當債券的交易價相對於面值存在折讓時,孳息率通常會上調50至100個基點,而目前的情況正是如此。根據我們的估計,該市場目前約有25%的債券出現折價的情況7。

市場展望

鑑於高收益市場的孳息率高企及具有吸引力的收入與套利機遇,高收益市場的投資理據仍然具有說服力,我們並且預計2024年整體高收益市場有望取得強勁表現。但這並不表示市場於未來數月毫無風險。美國總統大選臨近,以及俄烏戰爭與中東戰爭持續,均可能為市場帶來陣陣波動。於此環境下,考慮到多元化的高收益市場可能帶來的非系統性投資機遇,由擁有資源廣泛且豐富的投資團隊展開嚴謹分析至關重要。

1. 資料來源:摩根大通。截至2023年12月31日。

2. 資料來源:洲際交易所美銀。截至2024年6月30日。

3. 資料來源:Pitchbook槓桿評論與數據。截至2024年6月30日。

4. 資料來源:瑞士信貸。截至2024年6月30日。

5. 資料來源:瑞士信貸。截至2024年6月30日。

6. 資料來源:洲際交易所美銀。截至2024年6月30日。

7. 資料來源:霸菱估算。截至2024年6月30日。

24-3718079