하이일드 채권: 시장 변동성 속에서도 꾸준한 성과 기대

금리 상승, 경기 침체 가능성에 더해 은행 섹터가 충격을 받으면서 1분기 하이일드 채권 시장의 변동성은 가중됐습니다. 그럼에도 불구하고 기업 펀더멘털은 견조세를 유지하고 있는 가운데, 하이일드 채권 투자자와 발행사는 불안에 떨기보다는 신중한 자세로 투자 기회를 모색하고 있습니다.

미국 실리콘밸리은행(SVB) 및 Signature Bank 폐쇄로 지난 3월 주식 투자자의 상당수가 안전 자산으로 몰리면서 채권 시장 변동성이 보기 드물게 확대됐습니다. 미 국채 가격 급등으로 미국 하이일드 채권 옵션조정스프레드는 400bps 수준에서 520bps로 확대됐다가 몇 주 만에 약 470bps대로 축소됐습니다.1 전례 없는 변동성에도 불구하고, 적지만 꾸준히 거래가 이어지고 있는 점, 하이일드 뮤추얼 펀드 시장의 자금 유출세가 제한적인 점 등에서 확인되듯, 대부분의 하이일드 채권 투자자는 패닉에 빠지기보다는 인내심을 유지하고 있습니다. 마치 투자자와 발행사 모두 시장 변동성이 진정되길 기다리는 듯한 모습니다.

시장 동인

은행 건전성에 대한 우려가 1분기 말 추가된 변동성 확대 요인이었지만, 사실 불확실성은 2022년 3월 미 연준이 금리를 인상하기 시작한 이후부터 시장에 만연한 상황입니다. 이후 베어링자산운용은 신용등급이 더 높은 채권에 중점을 두고 시장 상황 모니터링, 종목 선택에 세심한 주의를 기울여 왔습니다. 하이일드 채권 부문에서 베어링자산운용은 미국 및 유럽 은행 섹터 직접 투자가 없습니다. 은행 섹터는 구조적으로 대차대조표를 투명하게 들여다보는데 한계가 있어 크레딧을 베어링 기준에 맞게 철저히 분석하는 것이 어렵다고 판단하기 때문입니다. 미국 하이일드 채권 지수 내 은행 섹터 비중은 낮은(<1%) 편이나, 유럽 지수 기준으로는 은행 섹터 비중(약 13%)이 꽤 높습니다.2

높은 변동성 속에서도 시장 환경은 여전히 기술적으로 하이일드 채권 및 론을 지지하고 있습니다. 신규 물량 공급 부족, 운용사들의 풍부한 현금 유동성 등의 요인들이 견고하게 시장을 뒷받침하고 있는 것입니다. 한편, 펀더멘털 환경은 일부 악화됐습니다. 미국 시장에서는 지난해 금리 인상 영향이 경제 전반으로 확산되며 총수요에 영향을 주고 있으며 비용 역시 상승하는 모습입니다. 인건비 지출 증가 시 대부분 기업이 비용 상승분을 고객에게 전가하는데 어려움을 겪을 수 있습니다. 일부 하이일드 채권 발행 기업의 경우 1, 2분기 실적이 예상을 크게 밑돌면서 변동성이 악화될 가능성이 있습니다.

지금과 같이 불확실한 환경에서, 낮은 레버리지 수준, 충분한 현금 및/또는 자본 접근성을 갖춘 기업은 어려운 환경을 잘 이겨낼 수 있을 것입니다. 다행히 하이일드 채권 시장의 발행사들은 전반적인 레버리지 수준이 낮은 편이며 이자보상비율도 높아 재정적으로 팬데믹 이전 대비 어려운 환경을 이겨내기 유리한 위치에 있습니다. 특히 글로벌 하이일드 채권 시장의 크레딧 퀄리티는 지난 15년 간 대폭 개선되어 오늘날 선진 하이일드 채권 시장에서 BB등급 채권 발행사 비중은 전체 시장의 52%에 달하고 있으며, B등급 채권 비중은 38% 수준을 가리키고 있습니다 (도표 1).

도표 1: 퀄리티가 개선된 하이일드 채권 시장

출처: Bank of America. 2023년 1월 31일 기준.

출처: Bank of America. 2023년 1월 31일 기준.

디폴트 금리는 최근 몇 년 간 매우 낮게 유지되고 있으며, 경기 둔화, 신용 긴축 등에 의해 디폴트가 증가할 수 있지만, 오늘날 개선된 시장 퀄리티, 시장 전반의 펀더멘털 견조세(도표 2), 단기적으로 제한적인 리파이낸싱 필요성 등을 감안하면, 디폴트율은 과거 평균에 가까운 수준을 유지할 것으로 전망됩니다. 엄격한 상향식 종목 선택, 신용 등급이 높은 채권에 대한 집중 투자 등이 디폴트율 관리의 관건이 될 것입니다.

도표 2: 강세 보이는 하이일드 기업

출처: J.P. Morgan. 2022년 12월 31일 기준.

출처: J.P. Morgan. 2022년 12월 31일 기준.

잠재적으로 매력적인 총 수익률

향후 경기 및 금리 불확실성 지속 가능성, 특히 변화하는 투자 심리 등을 감안하면, 하이일드 채권을 단기적으로 전망하긴 어려운 부분이 있습니다. 그러나 최근 시장 변동성을 감안하더라도 하이일드 채권은 절대 수익 기준, 또한 주식에 비해서도 상대적으로 매력적인 기회가 될 수 있습니다.

하이일드 채권 퀄리티가 양호할 때 과거 완만한 경기 침체 상황에서 하이일드 채권 발행사는 크게 타격을 받지 않았습니다. 실제로 변동성 구간, 경기 침체 구간에서도 하이일드 채권에 꾸준히 투자했던 투자자는 역사적으로 매력적인 장기 수익을 거둘 수 있었습니다. 이와 같은 성과가 가능했던 부분적인 이유는 주식과 달리 하이일드 채권은 양호한 성과 창출을 위해 강한 경제 성장이 반드시 동반될 필요가 없기 때문입니다. 하이일드 채권 투자에서 더 중요한 것은 관련 채무에 대한 발행사의 이자 지급 능력입니다. 경제 성장세 둔화 또는 단기적으로 완만한 수준의 마이너스 성장을 기록하는 구간에서도 특히 펀더멘털이 탄탄한 퀄리티 있는 시장에서는 디폴트율이 대폭 증가할 가능성이 높지 않습니다.

한편, 매력적인 쿠폰 이자 외에도, 우량 하이일드 채권은 액면가보다 낮은 가격으로 할인 거래되고 있어 만기가 가까워질수록 자본 차익을 기대할 수 있으며, 퀄리티가 낮은 채권 투자로 과도한 리스크를 부담할 필요도 없어졌습니다. 일례로, 3월 말 BB등급 채권은 평균 가격 90에 거래되고 있으며, 듀레이션 4년 미만, 약 7%의 일드 수준을 가리키고 있습니다.3 동시에 선순위 담보채권 시장은 평균 거래 가격 89, 듀레이션 3년, 약 8.5%의 일드 수준을 기록하고 있습니다.4

핵심은 인내심을 유지하고 시장 변동성을 감내하면 하이일드 채권 투자를 통해 잠재적으로 매력적인 총 수익을 기대할 수 있다는 점입니다.

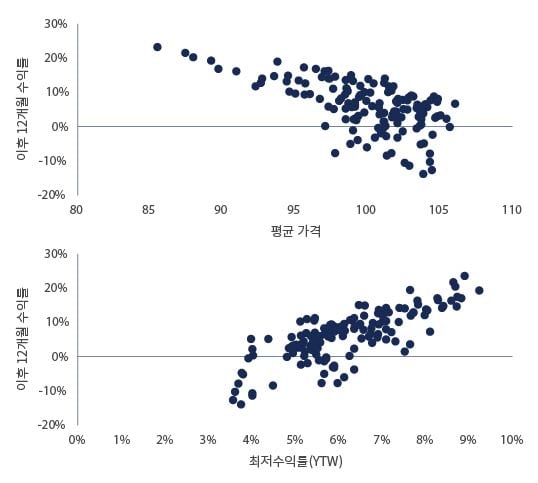

도표 3: 지금과 같이 채권 가격이 저평가된 경우는 과거 많지 않았으며 이후 12개월 간 하이일드 채권은 두 자릿수의 수익률 강세 시현

출처: Barings 및 ICE BofA. 2023년 2월 28일 기준. 글로벌 하이일드 시장: ICE BofA Non-Financial Developed Market High Yield Constrained Index (USD Hedged) (HNDC) 기준. 이후 12개월 총 수익률: 각 날짜의 가격에서 이후 12개월 지수 수익률 기준. 표시 기간: 월말 가격 기준 2010-2022년. 본 자료는 예시용. 이 분석은 관련 특정 요소를 설명하기 위해 제작되었음. 본 자료는 잠재적 결과에 포함될 수 있는 모든 요인 및 변수를 감안하지 않음.

출처: Barings 및 ICE BofA. 2023년 2월 28일 기준. 글로벌 하이일드 시장: ICE BofA Non-Financial Developed Market High Yield Constrained Index (USD Hedged) (HNDC) 기준. 이후 12개월 총 수익률: 각 날짜의 가격에서 이후 12개월 지수 수익률 기준. 표시 기간: 월말 가격 기준 2010-2022년. 본 자료는 예시용. 이 분석은 관련 특정 요소를 설명하기 위해 제작되었음. 본 자료는 잠재적 결과에 포함될 수 있는 모든 요인 및 변수를 감안하지 않음.

1. 출처: Bank of America. 2023년 3월 31일 기준.

2. 출처: Bloomberg. 유럽 데이터: ICE BofA Euro High Yield Constrained Index 기준, 미국 데이터: ICE BofA U.S. High Yield Constrained Index 기준. 2023년 3월 22일 기준.

3. 출처: Bank of America. 2023년 3월 31일 기준.

4. 출처: Bank of America. 2023년 3월 31일 기준.

베어링자산운용 준법감시인 심사필 제 2023-2830082호 (2023.04.05~2024.04.04)

베어링글로벌하이일드증권자투자신탁[H]]/[UH](채권-재간접형) / 베어링글로벌하이일드증권투자신탁[USD](채권-재간접형) 위험등급 4등급│종류A 총 보수 연 0.84% (운용보수 : 연 0.15%, 신탁,사무보수 : 연 0.04%, 판매보수 : 연 0.65%), 피투자펀드 보수 연 0.6%│선취판매수수료 납입액의 0.7% 이내│환매수수료 없음│환매방법 17시 이전 : 환매청구일로부터 제4영업일 기준가격으로 제8영업일에 지급, 17시 경과 후 : 환매청구일로부터 제5영업일 기준가격으로 제9영업일에 지급│자산가격 변동, 환율 변동, 신용등급 하락 등에 따른 원금손실(0-100%) 발생 가능 및 투자자 귀속│투자 전 설명 청취 및 (간이)투자설명서ㆍ집합투자규약 필독│예금자보호법상 보호상품 아님│하이일드 채권은 원금 손실 크게 발생 가능│기타 증권거래비용 등 추가발생 가능│월지급식상품은 운용결과에 따라 월지급액 변동 가능. 이익금 초과 분배 시 투자원금 감소 가능│과거의 운용실적이 미래의 수익률을 보장하지 않음