投資適格社債:より安定した環境で価値を見出す

過去最高水準の利回りと、ファンダメンタルおよびテクニカル面におけるサポート要因により、スプレッドが安定的に推移するなか、投資適格社債に引き続き投資機会が見出されています。

インフレ率の緩やかな低下と、実質金利の上昇にもかかわらず米国が経済成長する力は、米連邦準備制度理事会(FRB)の現在の様子見スタンスの原動力であるものの、投資適格社債にとって非常に有利な環境を作り出してきました。具体的には、資産クラス全体の利回りは5.43%に上昇し、過去15年間で稀に見る水準となっており、10年平均の約2倍の水準となっています(図1)。年初来ベースではスプレッドは依然として縮小傾向にありますが、現在の経済および政策環境の持続は、今後の投資適格社債にとって好ましい環境となっています1。

図1:投資適格社債の利回りは過去最高水準近辺を維持

出所: Bloomberg、Barings 2024年6月末現在

出所: Bloomberg、Barings 2024年6月末現在

良好なテクニカル、安定したファンダメンタルズ

テクニカルな背景は引き続きサポート要因となります。利回りが依然高水準にあることから、投資家は引き続き投資適格社債に関心を示し、資金流入額は、2023年の1,820億米ドルに対し、今年上半期は1,760億米ドルに達しました2。現在の金利環境下において、定額年金の需要急増から生じる負債に対応する保険会社からの需要は引き続き高水準にあります。供給面では、新規発行市場は予想以上に活況を呈しており、BDC(ビジネス・ディベロップメント・カンパニー)セクターの継続的な成長と、保険会社が発行する資金調達契約担保証券(FABS)に対する人気により、今後数ヶ月は発行が高水準で推移すると思われます。とはいえ、下半期における供給は上半期の供給額を約30%下回ると予想されており、テクニカル面ではポジティブな環境が維持されると思われます。

同資産クラスにとってもう一つの追い風は、全体的なファンダメンタルズの状況です。産業セクターでは、昨年見られたレバレッジの上昇とインタレスト・カバレッジの低下によるファンダメンタルズの緩やかな悪化が落ち着き、レバレッジとインタレスト・カバレッジの水準はそれぞれ3.3倍と9.6倍で安定的に推移しています3。金融セクターの悪化はそれほど顕著ではなく、安定的に推移しています。さらに、市場の格付けプロファイルは2015年以来で最高水準を維持しており、投資適格ユニバースに占めるBBB-格の割合は2015年以降で最も低く、A格の割合は最も高くなっています4。

市場全体における投資機会

今年、特に欧州市場全体のスプレッドが縮小しましたが、スプレッド間のばらつきも大きく、投資適格社債には引き続き魅力的な投資機会が見出されます。例えば、6月にフランスで予想外の解散総選挙が発表され、欧州市場にボラティリティが生じましたが、この混乱により特にフランスの発行体において選別的な投資機会がもたらされました。

セクター別では、引き続き資本財および金融セクターに十分な投資機会があると見ています。金融セクターは、前述のように、保険会社やBDC、不動産投資信託(REIT)など、これまであまり注目されていなかった新規発行体からの新規供給が増加しています。こうした新規発行体をカバーするセルサイドのリサーチが少ないことを考慮すると、徹底したボトムアップのクレジット・リサーチが、潜在的に見過ごされているアウトパフォームの投資機会の発見につながると考えます。

また、資本構成の取引においても、スプレッドが拡大する可能性のある投資機会を引き続き見出しています(図2)。特に、投資適格のサブ証券やハイブリッド証券について調査したところ、一部のAT1債や優先株など、今後2年以内にコールされる可能性が高いと思われる短期の債券に投資機会があるとの結果が得られました。例えば、クレディ・スイスとUBSの合併に伴い、欧州市場全体のスプレッドが大幅に拡大したため、欧州のナショナル・チャンピオン銀行の短期のAT1債に魅力的な投資機会があると判断しました。また、欧州のエネルギー・セクターでも、質が高くディフェンシブな企業の多くがハイブリッド・コーラブル証券を発行しており、スプレッドの大幅な拡大が期待され、同様の機会を見出しています。

加えて、M&Aやテンダー・オファー、銀行による負債管理(LME、銀行がプレミアムで債券を買い戻すことにより負債を削減する)などの企業イベントは、スプレッド縮小につながる可能性があると見ています。例えば、REITでは、特にトリプルネットリース REIT間の統合の可能性に投資機会を見出しています。このような企業イベントを予期・予測することで、投資家はプライシングの非効率性を活用し、ネガティブな信用イベントを回避することが可能となります。

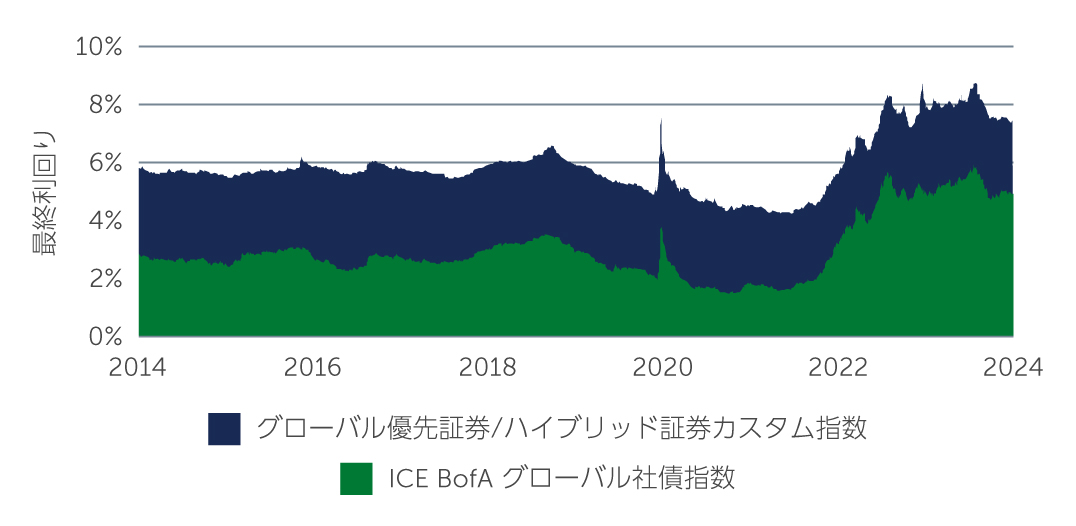

図2:グローバル社債と比較すると、グローバル劣後債は歴史的に利回り面における優位性を提供

出所: Bloomberg 2024年5月末現在

出所: Bloomberg 2024年5月末現在

今後の見通し

足元の環境は全体的に良好であるものの、経済成長鈍化の可能性や、米国および欧州における選挙をめぐる不確実性など、多くのリスクが差し迫っています。これは、今後ボラティリティが上昇し、現在の安定したスプレッド環境が崩れる可能性があることを示唆しています。その可能性を前提とすると、投資家が格付けを引き下げたり、デュレーションを長期化させることによりリスクを拡大することは理にかなっていないかもしれません。これまでのところ、利回りは歴史的に魅力的な水準にあり、ファンダメンタルズとテクニカル要因に下支えされていることから、投資家は市場の混乱を捉える機会にも目を向けつつ、より質の高い銘柄に注力するのが賢明であると思われます。

1. 出所: Bloomberg 2024年6月末現在

2. 出所: Bloomberg 2024年6月末現在

3. 出所: J.P. Morgan 2024年3月末現在

4. 出所: J.P. Morgan(新興国の発行体を除く)2024年5月末現在

3733330