Privatplatzierungen und Infrastrukturanleihen immer attraktiver

Illiquide Anlageklassen wie Privatplatzierungen und Infrastrukturanleihen können Anlegern zusätzliche risikobereinigte Renditen und weitere überzeugende Wettbewerbsvorteile bieten.

Institutionelle Anleger erwägen zunehmend Investitionen in die illiquiden Private Markets.

Insbesondere Versicherungsgesellschaften und Rentenfonds können auf diesen Märkten zahlreiche potenzielle Vorteile erzielen: von einer Illiquiditätsprämie im Vergleich zu öffentlichen Märkten über verbesserte Diversifizierung bis hin zu höherem Risikoschutz und einem Beitrag zum „Asset Liability Matching“, d. h. der Abstimmung der Verpflichtungen und der zu ihrer Deckung dienenden Vermögenswerte.

Die wesentlichen Merkmale

Privatplatzierungen

Bei Privatplatzierungen handelt es sich hauptsächlich um Anleihen und Darlehen, die nur an qualifizierte institutionelle Käufer vertrieben werden. Sie müssen nicht bei der Securities and Exchange Commission gemeldet werden. Der Markt für Privatplatzierungen ist traditionell ein Investment-Grade-Markt und umfasst einige Kategorien, die über herkömmliche Unternehmenspapiere hinausgehen: von REITs über Sport-Transaktionen und Finanztitel bis hin zu eher ungewöhnlichen Produkten wie strukturierten Finanzierungen, Credit-Tenant-Lease-Transaktionen und Luftfahrtgeschäften. Vor etwa zehn Jahren bestand der Markt für Privatplatzierungen überwiegend aus kleinen und mittleren Unternehmen, die Kapital zur Ergänzung von Bankfinanzierungen aufnehmen wollten. Das ist heute nicht mehr der Fall. Inzwischen nutzen auch viele große Unternehmen weltweit den Markt für Privatplatzierungen zur Erschließung einer weiteren Kapitalquelle für ihre Finanzierungsziele.

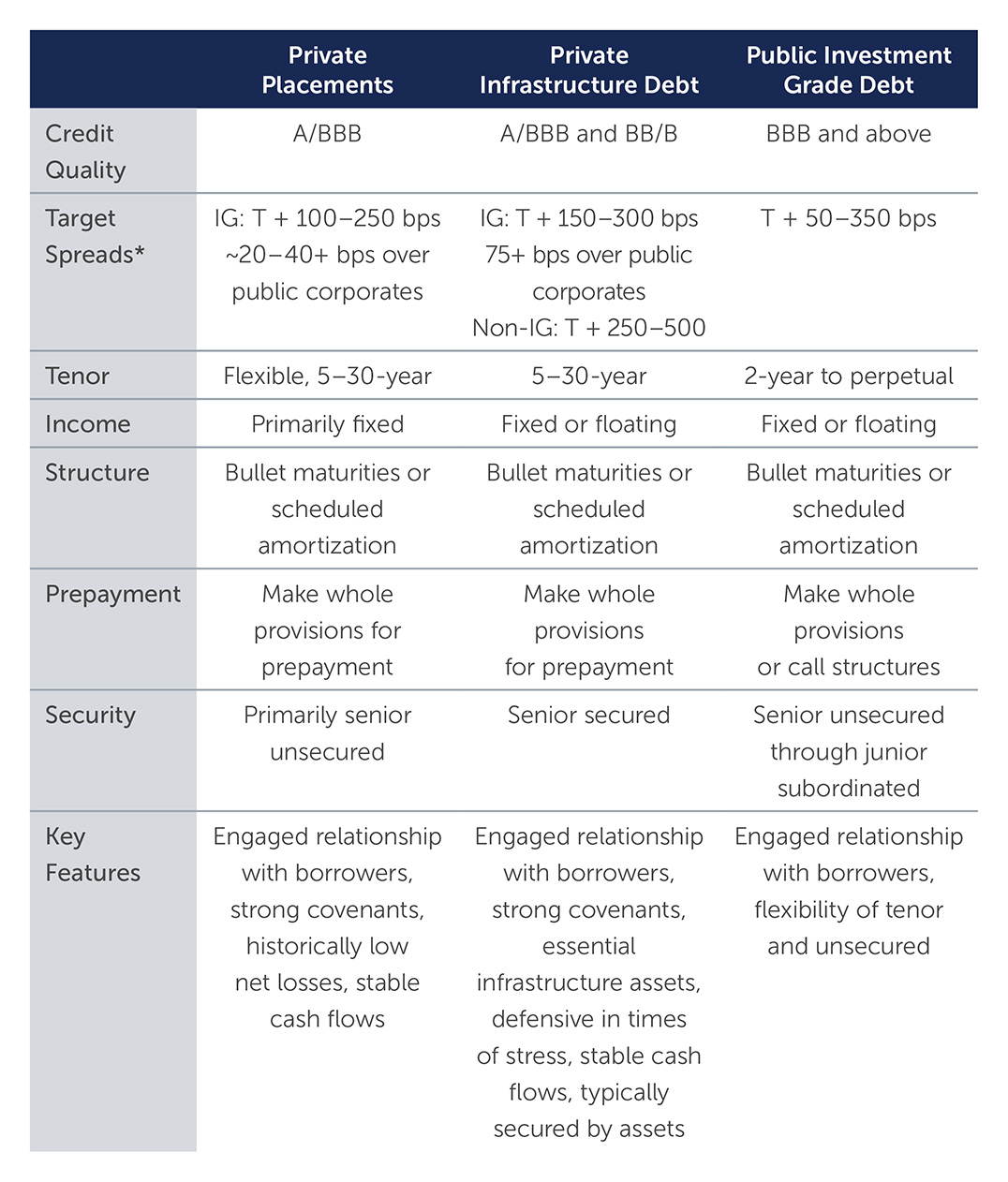

Abbildung 1: Kernmerkmale von Privatplatzierungen und direkten Infrastrukturanleihen gegenüber öffentlichen Anleihen

Quelle: Barings. Stand: 30. April 2022.

Infrastrukturanleihen

Die Definition von Infrastrukturanleihen ist weit gefasst und kann bei verschiedenen Vermögensverwaltern, Banken und Investoren stark voneinander abweichen. Bei Barings bezieht sich unsere Definition auf die Art des Vermögenswerts, der den Cashflow generiert, und nicht auf die spezifische Finanzierungsstruktur. Wir konzentrieren uns in erster Linie auf grundlegende Vermögenswerte, die wichtige soziale und wirtschaftliche Bedürfnisse erfüllen und das Potenzial haben, stabile, langfristige Cashflows für Anleger zu erwirtschaften.

Der Markt für Infrastrukturanleihen war früher fast ausschließlich eine Domäne der Banken. In der Vergangenheit haben institutionelle Anleger, die Zugang zu Infrastrukturanlagen hatten, dies in der Regel über Beteiligungen an Private-Equity-Fonds erreicht. Die wichtigsten Ereignisse, die den Wandel in Gang setzten, waren die globale Finanzkrise und die europäische Schuldenkrise. Als die Banken ihre Liquidität verringern wollten und sich als Finanzierungsquelle stark zurückzogen, konnten institutionelle Vermögensverwalter einspringen und die Lücke füllen – vor allem in den USA, wo die Banken zwar immer noch als Arrangeure fungieren, aber in der Regel nicht in gleichem Maße in die Kreditvergabe eingebunden sind wie in Europa.

22-2112613