High Yield: Starke Argumente für variable Verzinsung

Trotz der derzeitigen Schocks für die High-Yield-Märkte ist die Anlageklasse weiter gut aufgestellt – insbesondere Loans, die in einem Umfeld steigender Zinsen einen gewissen Schutz bieten können.

Werden die Marktschwankungen anhalten? Nach einem turbulenten ersten Quartal, in dem der Einmarsch Russlands in die Ukraine extreme Bewegungen an den Kapitalmärkten ausgelöst und Inflation und Rohstoffpreise auf neue Höchststände getrieben hat, sieht es jedenfalls danach aus. Dieses Umfeld erwies sich für alle Risikoanlagen als schwierig – High Yield bildete hier keine Ausnahme. So brachen US- und europäische High-Yield-Anleihen im ersten Quartal jeweils um etwa 4,4 % ein. Loans, die variabel verzinst werden und einen gewissen Schutz gegen Kredit- und Zinsrisiken bieten können, schnitten etwas besser ab, da die US-Notenbank Fed die Zinsen weiter anhob: In den USA rentierten sie mit -0,1 % und in Europa mit -0,5 %.1

Fundamentaldaten sind stark, doch die Preismacht zählt

Obwohl die Märkte als Reaktion auf den Einmarsch Russlands in die Ukraine abstürzten, zeichneten sich in den USA und Europa zwei unterschiedliche Entwicklungen ab. In den USA kühlte sich das Wirtschaftswachstum zwar ab, blieb aber relativ kräftig. Der Inflationsdruck war überschaubar und wurde durch einen nach wie vor starken Konsum unterstützt: Die überschüssigen Ersparnisse der US-Verbraucher werden auf 2,5 Billionen US-Dollar geschätzt.2 In Europa ist die Lage etwas trüber, denn die Wirtschaft wurde durch den Konflikt zwischen Russland und der Ukraine stärker in Mitleidenschaft gezogen. Angesichts der Abhängigkeit der Region von Rohstoffen aus Russland – vor allem von Öl und Gas, aber auch von Rohstoffen wie Aluminium und Nickel sowie von Erzeugnissen wie Weizen – könnte die Wirtschaft schon bald unter Druck geraten, wenn Lebensmittel und Energie knapp werden.

Positiv zu vermerken ist allerdings, dass die Fundamentaldaten der Unternehmen noch immer solide sind. Umsatz, Cashflow und EBITDA haben in vielen Fällen wieder das Niveau von 2019 erreicht oder sogar übertroffen. Zahlreiche Emittenten haben heute einen geringeren Verschuldungsgrad und ein höheres Maß an Liquidität im Vergleich zu früheren Phasen mit steigenden Zinsen, was ihnen helfen dürfte, eine kurzfristig höhere Inflation abzufedern. Das liegt zum Teil daran, dass in den letzten zwei Jahren vermehrt Emissionen getätigt wurden, da Unternehmen ihre Kapitalreserven stärkten, um die Pandemie zu überstehen. Obwohl die Inflation die Margen in Zukunft unter Druck setzen könnte, verfügen viele Unternehmen daher weiterhin über eine recht hohe Preismacht und können die gestiegenen Kosten weitergeben.

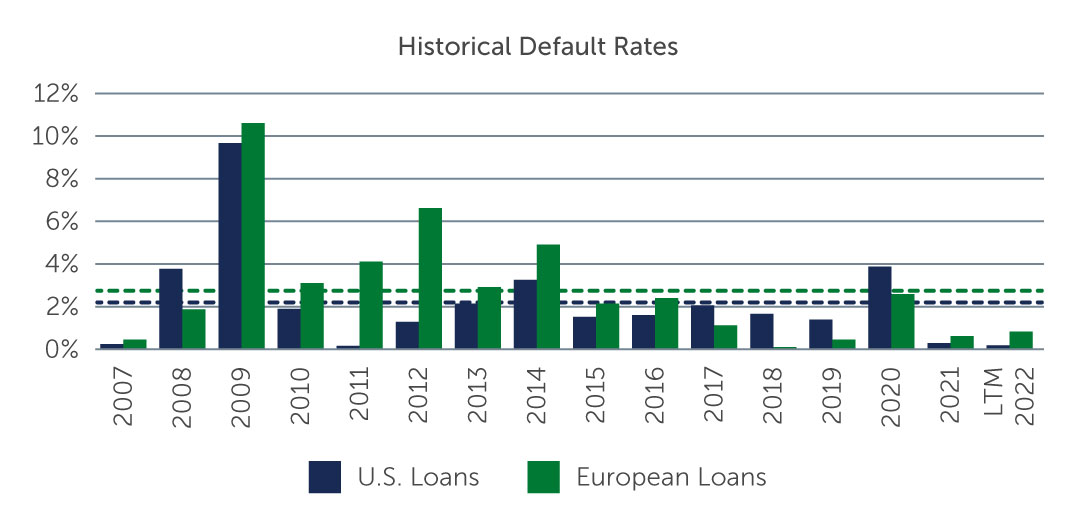

Vor diesem Hintergrund und angesichts der dramatischen Marktbewegungen scheint es bestimmte Bereiche zu geben, die Anleger für das von ihnen eingegangene fundamentale Risiko mehr als entschädigen. Das gilt insbesondere, wenn man bedenkt, dass die Ausfälle in den Industrieländern in diesem Jahr voraussichtlich unter den langfristigen Durchschnittswerten bleiben werden – unterstützt durch die Tatsache, dass nur ein sehr kleiner Teil des Marktes auf „Stressniveau“ gehandelt wird.

Abbildung 1: Zahlungsausfälle Werden Voraussichtlich Unter Dem Langfristigen Durchschnitt Bleiben

Quellen: S&P/LSTA Leveraged Loan Index; S&P European Leveraged Loan Index. Stand: 28. Februar 2022.

Der Markt bietet Anlagechancen

Im aktuellen Umfeld bieten High-Yield-Anleihen unserer Meinung nach eine Reihe von potenziell attraktiven Chancen.

Ein starkes Argument für Loans

In einem Umfeld mit steigenden Zinsen sind variabel verzinsliche Anlagen wie Loans attraktiv, angesichts des starken wirtschaftlichen Hintergrunds und des relativ geringen Engagements in Russland insbesondere in den USA. Die Zinsen für Loans werden in der Regel alle drei Monate an die Entwicklung der Marktzinsen angepasst, sodass Loans eine Absicherung gegen steigende Zinsen bieten können. Da sie in der Kapitalstruktur vorrangig sind, werden sie zudem vor nachrangigen Schuldtiteln und Kapitalbeteiligungen zurückgezahlt und sind in der Regel durch einige oder alle Vermögenswerte des Kreditnehmers gesichert, was weiteren Kreditschutz bietet. Wenn wir den Markt heute betrachten, besteht unseres Erachtens eine attraktive Anlagegelegenheit bei Loans, und zwar aus mehreren Gründen:

-

Zahlreiche Senior Secured Loans sind mit einer niedrigen Untergrenze für den Basiszinssatz („Floor“) ausgestattet. Ein bedeutender Teil der Anlageklasse wird daher innerhalb eines viel kürzeren Zeitraums wirklich variabel verzinst werden und einen höheren Kupon zahlen, als es in der letzten Phase steigender Zinsen der Fall war.

-

Die Fundamentaldaten der Unternehmen sind insgesamt nach wie vor solide, und die aktuellen Loan-Spreads scheinen die Anleger vor dem Hintergrund der Ausfälle angemessen zu entschädigen.

-

Darlehen werden aufgrund der gestiegenen Nachfrage nach der Anlageklasse, die auf einen Zinserhöhungszyklus zusteuert, von technischem Rückenwind profitieren.

Festverzinsliche Anleihen mit kürzerer Duration

Auch globale Hochzinsanleihen sind im aktuellen Umfeld offenbar relativ gut aufgestellt. Sie weisen eine feste Verzinsung auf, die Duration des Marktes beträgt aber rund 3,7 Jahre. Im Vergleich dazu liegt die Duration von Unternehmensanleihen mit Investment-Grade-Rating bei 7,2 Jahren. Das hat zur Folge, dass selbst in Zeiten mit steigenden US-Schatzanleiherenditen bzw. Leitzinsen die Renditen von High-Yield-Anleihen in der Regel nur geringfügig beeinträchtigt werden, während Anlageklassen mit längerer Duration zu einem aggressiveren Abverkauf tendieren. Auch sollte hinsichtlich der Bonität angeführt werden, dass vor allem in Europa die Wertentwicklung von BB-, B- und CCC-Anleihen nicht deutlich voneinander abweicht, was zum Teil im anhaltenden Renditestreben der Anleger begründet ist. Unseres Erachtens sind bei Schuldtiteln mit niedrigerem Rating attraktive langfristige Relative-Value-Chancen geboten, besonders auf der Grundlage einer fundamentalen Bottom-up-Kreditauswahl. Dennoch könnte es angesichts des potenziellen Gegenwinds, der vielen Unternehmen 2022 und 2023 droht, umsichtig sein, das Engagement in den risikoreicheren Teilen des Marktes zu begrenzen.

Neuemissionen

Da der Markt und die allgemeine Stimmung etwas schwächer waren, kam die Pipeline für Neuemissionen von High-Yield-Anleihen in Europa fast zum Erliegen und verlief in den USA nur schleppend. Allerdings befindet sich heute eine beachtliche Menge an gezeichneten LBO-Anleihen in den Bilanzen der Banken. In den kommenden Monaten, wenn sich die Lage stabilisiert, könnte die Pipeline an Neuemissionen wieder anlaufen, was zu günstigen Chancen auf diesem Markt führen könnte.

Positiv, aber verhalten

Unsere Aussichten für den Markt sind positiv, wenn auch etwas verhaltener als zu Beginn des Jahres. Angesichts der anhaltenden Risiken ist mit weiterer Marktvolatilität zu rechnen. In diesen Übergangsphasen und volatilen Zeiten ergeben sich oftmals Chancen für aktive Bottom-up-Manager, Alpha zu generieren. Das haben wir bei mehreren Marktereignissen festgestellt, auch beim Abverkauf nach dem Ausbruch des Coronavirus. Die Fokussierung auf Fundamentaldaten und die Bottom-up-Analyse jedes einzelnen Kredits sind jedoch von entscheidender Bedeutung, da sie Manager bei der Nutzung von aufkommenden Relative-Value-Chancen und gleichzeitig bei der Vermeidung unerwünschter Risiken unterstützen.

1. Quelle: ICE Bank of America, Credit Suisse. Stand: 31. März 2022.

2. Quelle: J.P. Morgan; Wells Fargo, Haver Analytics. Stand: August 2021.