High Yield: contexte favorable aux taux flottants

Bien que les chocs négatifs récents aient eu un impact sur le marché du High Yield, cette classe d’actifs demeure globalement bien positionnée. C’est particulièrement vrai pour les prêts, qui confèrent une certaine protection dans un contexte de taux haussiers.

Après un premier trimestre tumultueux, qui a vu l’invasion de l’Ukraine par la Russie provoquer des mouvements extrêmes sur les marchés et pousser l’inflation et les prix des matières premières vers de nouveaux records, la volatilité semble destinée à perdurer. Le début d’année s’est avéré difficile pour tous les actifs à risque, y compris pour le High Yield.

De janvier à mars, les obligations High Yield américaines et européennes ont chuté d’environ 4,4%. Les prêts, dont le taux flottant offre une certaine protection contre le risque de crédit et de taux d’intérêt, ont pu bénéficier de l’augmentation des taux de la part de la Réserve Fédérale et ont affiché des rendements respectifs de -0,1% et -0,5% aux Etats-Unis et en Europe.1

Les fondamentaux sont solides, mais pouvoir fixer les prix est essentiel

Bien que les marchés aient subi de fortes baisses suite à l’invasion de l’Ukraine par la Russie, les Etats-Unis et l’Europe ont réagi différemment. La croissance américaine, malgré un début de modération, est restée relativement robuste. Les pressions inflationnistes sont restées gérables grâce à l’excédent d’épargne des consommateurs, qui pèse quelques 2'500 milliards de dollars. 2 En Europe, en revanche, l’économie a été frappée plus durement par le conflit ukrainien et, au vu de la dépendance du Vieux continent au pétrole, au gaz, à l’aluminium et au nickel russes, de nouvelles pressions pourraient bientôt émerger sous forme de pénuries alimentaires et énergétiques.

Mais les fondamentaux des entreprises restent solides. Dans de nombreux cas, les revenus, flux de trésorerie et EBITDA ont retrouvé, voire même dépassé, leurs niveaux de 2019. De nombreux émetteurs peuvent compter aujourd’hui sur un effet de levier moindre et sur des liquidités plus importantes par rapport aux cycles de relèvement des taux passés, ce qui devrait les aider à amortir à court terme la hausse de l’inflation. Une situation due, en partie, au nombre de nouvelles émissions qui ont accompagné la constitution de réserves de capital par les entreprises durant les deux dernières années. De nombreuses entreprises disposent ainsi encore d’un certain pouvoir de fixation des prix et ont pu répercuter l’augmentation de leurs coûts, alors même que l’inflation pourrait commencer à faire pression sur leurs marges.

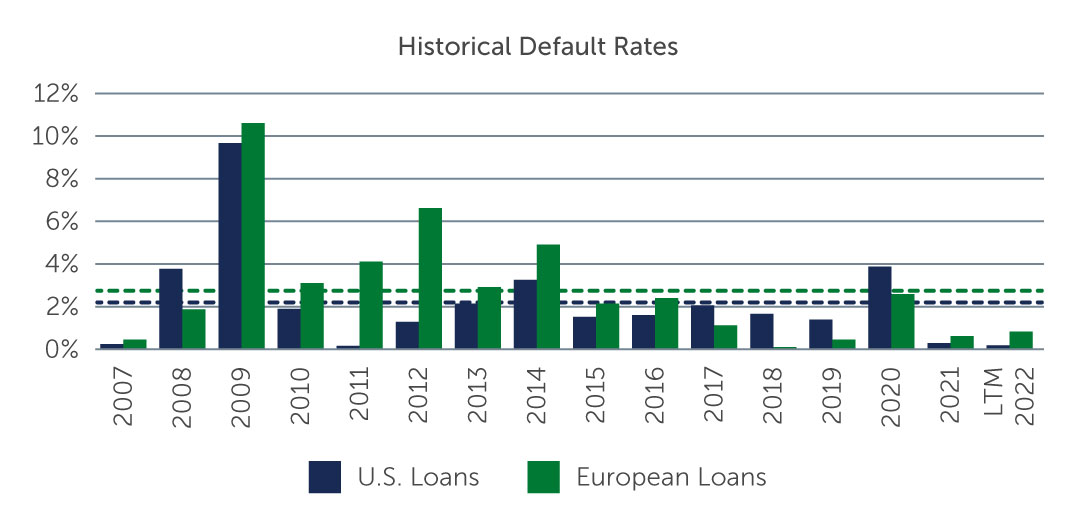

Dans ce contexte, et compte tenu des mouvements spectaculaires du marché, certains secteurs semblent plus que compenser les investisseurs pour le risque qu’ils prennent. Ceci est d’autant plus vrai si l’on considère que les défauts sur le marché développé devraient rester bien en-deçà de leur moyenne historique, seule une fraction du marché se négociant à des niveaux tendus.

Graphique 1: Les Défauts Devraient Rester En-deçà de Leur Moyenne Historique

Sources: S&P/LSTA Leveraged Loan Index; S&P European Leveraged Loan Index. A compter du 28 février 2022.

Opportunités sur le marché

Dans le contexte actuel, nous pensons que le High Yield offre un certain nombre d’opportunités attrayantes.

Des arguments convaincants en faveur des prêts

En période de relèvement des taux, les actifs à taux flottants tels que les prêts sont attrayants, en particulier aux Etats-Unis, où le contexte économique est robuste et l’exposition à la Russie est moins forte. Le taux d’intérêt sur un prêt est généralement revu tous les trois mois en fonction de l’évolution des taux du marché. Cela signifie que les prêts peuvent constituer une couverture contre la hausse des taux. En outre, les prêts étant prioritaires dans la structure du capital, ils sont remboursés avant la dette subordonnée et les capitaux propres. Ces derniers tendent par ailleurs à être adossés aux actifs de l’emprunteur, ce qui offre un degré de protection supplémentaire du crédit. En considérant les marchés à l’heure actuelle, il nous semble que les prêts offrent des opportunités intéressantes pour plusieurs raisons:

-

Une grande partie du marché des prêts garantis senior a un taux plancher bas, ce qui signifie qu’une part importante de la classe d’actifs est - ou deviendra - à taux variable, offrant un paiement de coupon plus élevé et dans un délai bien plus court par rapport aux cycles de hausse des taux précédents.

- Les fondamentaux des entreprises restent globalement solides et les spreads de crédit actuels semblent récompenser les investisseurs de manière adéquate dans un contexte de défauts.

- Les prêts devraient bénéficier de vents favorables grâce à la demande accrue pour cette classe d’actifs alors que l’on se dirige vers un cycle de relèvement des taux.

Obligations: taux fixe à duration courte

Les obligations mondiales high yield sont également bien positionnées dans le contexte actuel. Bien qu’il s’agisse d’actifs à taux fixe, leur duration est d’environ 3,7 ans contre 7,2 ans pour les obligations d’entreprise investment grade. Ainsi, même en période de hausse des taux d’intérêts et des bons du Trésor, les rendements high yield n’ont été que peu affectés par rapport à des classes d’actifs de plus longue duration, qui ont eu tendance à être vendus de manière plus agressive. Il faut également rappeler que, du point de vue des notations, les écarts de performance des obligations notées BB, B et CCC ont été négligeables, particulièrement sur le marché européen. Cela est en partie dû au fait que les investisseurs sont toujours à la recherche de rendement. Nous sommes convaincus qu’il y a une valeur relative à long terme à trouver là où la note de crédit est faible, à travers notamment une sélection basée sur les fondamentaux et une approche bottom-up. Mais, compte tenu des nombreux vents contraires qui attendent les entreprises en 2022 et en 2023, il serait prudent de réduire son exposition aux secteurs les plus risqués du marché.

Nouvelles émissions

Avec un marché et un sentiment général quelque peu affaiblis, les nouvelles émissions d’obligations high yield se sont pratiquement taries en Europe et fortement réduites aux Etats-Unis. Les bilans des banques contiennent cependant encore une quantité importante de dette LBO souscrite. Si la situation devait se stabiliser, les nouvelles émissions pourraient reprendre dans les prochains mois et faire émerger des opportunités attractives sur ce marché.

Optimisme prudent

Si nous restons optimistes quant aux perspectives du marché, nous sommes aussi plus prudents qu’au début de l’année. Au vu des risques actuels, la volatilité n’est pas près de disparaître. Ces périodes de transition et de volatilité permettent souvent aux gérants actifs, et adoptant une approche bottom-up, de générer de l’alpha. A Strong Case for Floating RateCette dernière permet, en effet, aux gérants de capitaliser sur les opportunités de valeur relative au fur et à mesure qu’elles émergent tout en évitant des risques indésirables.

1. Source: ICE Bank of America, Credit Suisse. A compter du 31 mars 2022.

2. Source: J.P. Morgan; Wells Fargo, Haver Analytics. A compter d’août 2021.